")

واتفقوا جميعاً على أن البنك المركزي يجب أن يتحرك بسرعة فيما يتعلق برفع أسعار الفائدة للسيطرة على التضخم، لكنهم قللوا من احتمالات حدوث ركود. وأشاروا إلى سوق العمل الضيق، والإنفاق الأسري، والاستثمار الثابت للأعمال الذي ظل قوياً.

ستستمر زيادات أسعار الفائدة كما هو متوقع، مع زيادتين بمقدار 50 نقطة أساس في الاجتماعين المقبلين، ومن المحتمل أن يتبع ذلك زيادات بمقدار 25 نقطة أساس، لتقييم تأثير هذه السياسة النقدية التقييدية في نهاية العام. حتى أن بعض أعضاء الاحتياطي الفيدرالي، مثل بوستيك، رئيس البنك الاحتياطي الفيدرالي في أتلانتا، اقترحوا إيقاف وتيرة الزيادات في سبتمبر.

كل شيء يشير إلى ما كان السوق يتوقعه - عائد السندات لأجل 10 سنوات عند 3.20٪ - تجاوز بكثير ما يعلنه الاحتياطي الفيدرالي الآن. استمرت عائدات سندات الخزينة في الانخفاض، مع عائد 10 سنوات حوالي 2.75٪.

هذا يدل على أن الاحتياطي الفيدرالي، على الرغم من الاعتراف بأن التضخم هو مصدر قلقه، يدرس أيضاً التباطؤ في الاقتصاد الناجم عن الصراع في أوكرانيا والتدابير التي اتخذتها الحكومة الصينية لمكافحة الوباء. لذلك، وكما علقنا في مناسبات سابقة، فإن الأرقام الاقتصادية المتعلقة بنمو الاقتصاد وتلك المتعلقة بالتضخم أصبحت أكثر أهمية.

هذا الانحياز الأقل "تشدداً" للاحتياطي الفيدرالي تقدره الأسواق بشكل إيجابي. يجب ألا ننسى أن الانخفاضات العميقة التي تعرضت لها مؤشرات وول ستريت كانت إلى حد كبير بسبب توقعات وجود الاحتياطي الفيدرالي الأكثر عدوانية في سياسته النقدية. الآن وقد تم استبعاد هذا الأمر، فقد تبدأ الأسواق في اكتساب بعض الزخم أو التوقف عن الانخفاض كما حدث في الأسابيع الستة الماضية.

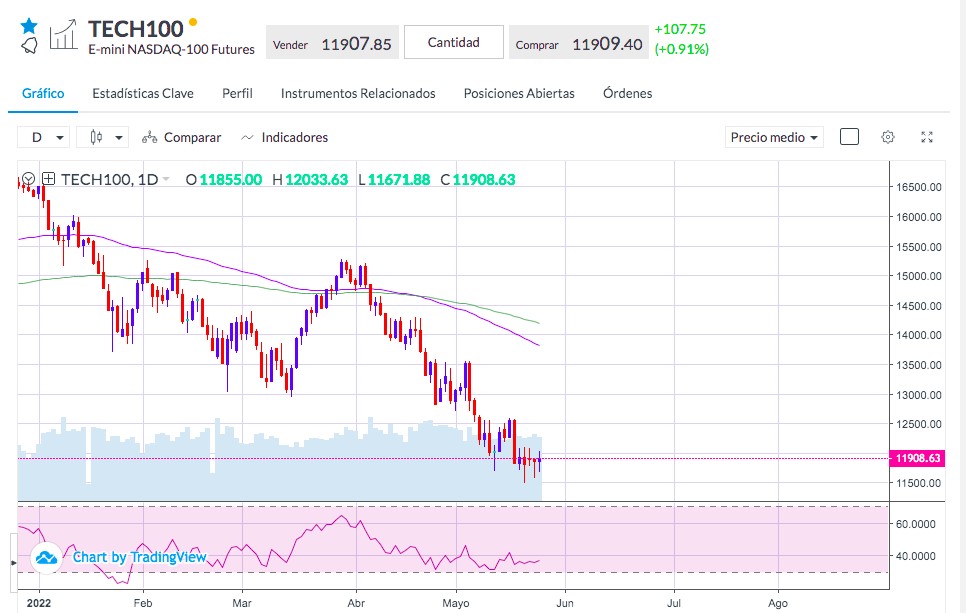

أنهت مؤشرات أمريكا الشمالية الجلسة على ارتفاع، حيث كان مؤشر ناسداك هو الأفضل أداء حيث ارتفع بنسبة 1٪ تقريباً. الآن، يبقى في السلوك الجانبي الذي قد يشكل قاعدة من الجلسات الخمس الماضية من حيث يمكن أن ينتقل. قد تكون أرقام الإنفاق الاستهلاكي الشخصي التي سيتم نشرها اليوم وغداً (التي يفضلها الاحتياطي الفيدرالي لتقييم التضخم) هي الدافع لبدء هذه الحركة.

المصدر: Bloomberg, Reuters