")

تدخل الأسواق منتصف أكتوبر وسط تباينات حادة بين فئات الأصول. تواصل الفضة تصدر العناوين بعد أن لامست مستويات قياسية قريبة من 49.5 دولارًا للأونصة، ممتدةً مكاسبها المذهلة بنسبة 60% منذ بداية العام، مدعومةً بطلب قوي على الملاذات الآمنة وضعف الدولار الأميركي. في أسواق الأسهم، تواجه شركة "جيفريز" تدقيقًا متزايدًا بعد أن طغت مخاطر الائتمان المرتبطة بإفلاس "فيرست براندز" على نتائج ربع سنوية قوية، مما أثار تساؤلات حول مخاطر الميزانية العمومية رغم استمرار الزخم في نشاط الاستشارات. أما في أسواق العملات، فقد قفز زوج الجنيه الإسترليني/الين الياباني إلى أعلى مستوى له في 15 شهرًا قرب 204.4، مع تزايد ضعف الين نتيجة التحول السياسي في اليابان نحو التحفيز المالي، بينما يظل الجنيه مدعومًا ببيانات بريطانية قوية وسياسة بنك إنجلترا الحذرة. تُبرز هذه التحركات مشهدًا سوقيًا تقوده مسارات سياسات متباينة، وتشديد في السيولة، وحساسية متزايدة تجاه المحفزات الاقتصادية الكبرى.

الفضة ترتفع بقوة، وجيفريز يتعثر، والين يتراجع

تدخل الأسواق منتصف أكتوبر وسط تباينات حادة بين فئات الأصول. تواصل الفضة تصدر العناوين بعد أن لامست مستويات قياسية قريبة من 49.5 دولارًا للأونصة، ممتدةً مكاسبها المذهلة بنسبة 60% منذ بداية العام، مدعومةً بطلب قوي على الملاذات الآمنة وضعف الدولار الأميركي. في أسواق الأسهم، تواجه شركة "جيفريز" تدقيقًا متزايدًا بعد أن طغت مخاطر الائتمان المرتبطة بإفلاس "فيرست براندز" على نتائج ربع سنوية قوية، مما أثار تساؤلات حول مخاطر الميزانية العمومية رغم استمرار الزخم في نشاط الاستشارات. أما في أسواق العملات، فقد قفز زوج الجنيه الإسترليني/الين الياباني إلى أعلى مستوى له في 15 شهرًا قرب 204.4، مع تزايد ضعف الين نتيجة التحول السياسي في اليابان نحو التحفيز المالي، بينما يظل الجنيه مدعومًا ببيانات بريطانية قوية وسياسة بنك إنجلترا الحذرة. تُبرز هذه التحركات مشهدًا سوقيًا تقوده مسارات سياسات متباينة، وتشديد في السيولة، وحساسية متزايدة تجاه المحفزات الاقتصادية الكبرى.

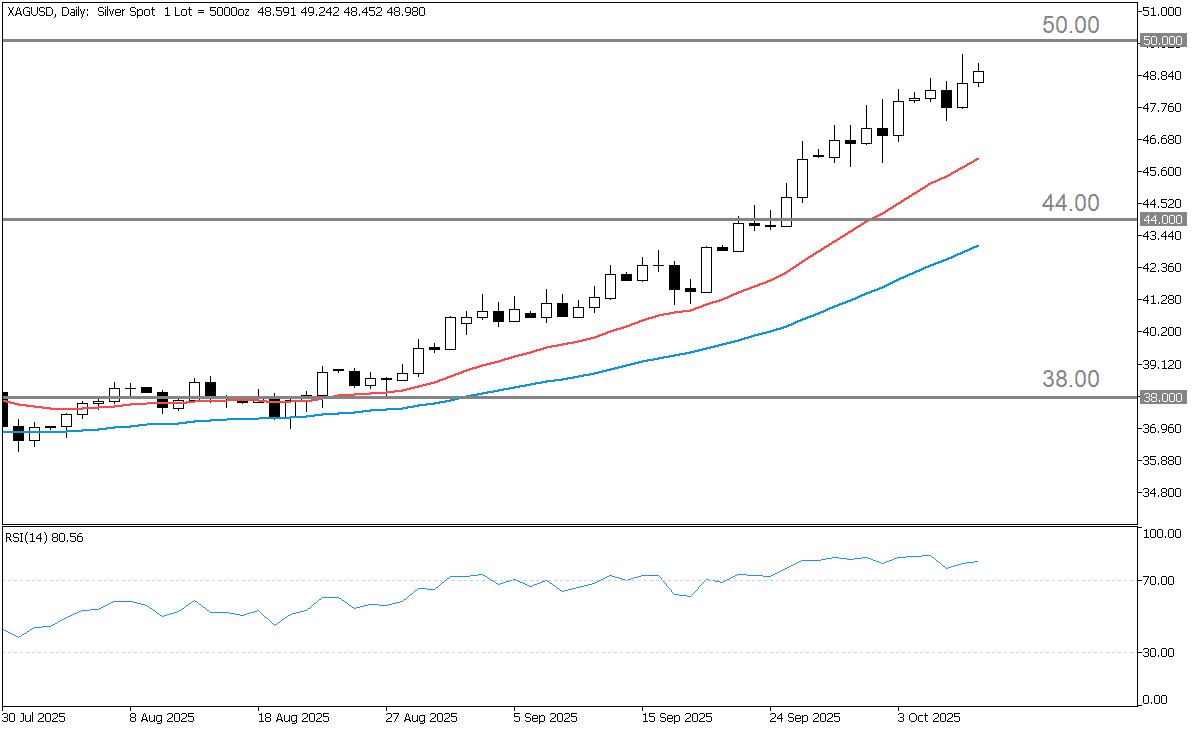

الفضة تسجل مستويات قياسية مع نضوج الاتجاه الصاعد وتصاعد التقلبات

واصلت الفضة اتجاهها الصاعد القوي طوال عام 2025، مع مكاسب تجاوزت 60% منذ بداية العام. في 8 أكتوبر 2025، وصل المعدن إلى أعلى مستوى له على الإطلاق قرب 49.525 دولارًا للأونصة. وقد ارتبط هذا الصعود ارتباطًا وثيقًا بموجة ارتفاع الذهب القياسية فوق 4000 دولار للأونصة، مدفوعة بتدفقات الملاذ الآمن وضعف الدولار الأميركي، مما دعم أسعار المعادن الثمينة بشكل عام. ومع أن العوامل الأساسية والمعنويات ما تزال داعمة، يحذر المحللون من أن أوضاع التشبع الشرائي المفرطة وضيق المعروض ومعدلات الإقراض المرتفعة قد تشير إلى احتمالية تباطؤ قريب. تتداول الفضة حاليًا قرب 48 دولارًا للأونصة، مما يشير إلى أن السوق دخل مرحلة أكثر نضجًا من الاتجاه الصاعد، مع حساسية أكبر لأي تغييرات في السياسات النقدية أو تقلبات الدولار أو اختلالات العرض.

صعود الفضة يلمع، لكن مخاطر التضخم المفرط تلوح في الأفق

يعتمد صعود الفضة في عام 2025 على توقعات السياسة التيسيرية لمجلس الاحتياطي الفيدرالي، وضعف الدولار الأميركي، واستمرار شح المعروض. وباعتبارها أصلًا لا يدر عائدًا، تستفيد الفضة من انخفاض أسعار الفائدة الحقيقية، ولا تزال الأسواق تتوقع مزيدًا من التخفيضات قبل نهاية العام. يواصل ضعف الدولار دعم المعادن الثمينة، لكن أي ارتفاع حاد في العوائد قد يضغط على الأسعار. على صعيد المعروض، تشير معدلات الإقراض القياسية إلى ندرة المخزونات، لكن عودة التدفقات من الصين والهند قد تخفف من حدة الشح. كما يوفر الطلب الصناعي من قطاعات الطاقة الشمسية والإلكترونيات دعمًا طويل الأجل، رغم أن الأسعار المرتفعة قد تحد من الاستخدام. وبينما يظل الزخم والمعنويات قويين، تشير المؤشرات الفنية المتشبعة ومراكز الشراء الممتدة إلى احتمال دخول الفضة في مرحلة استقرار أو تصحيح.

مسار الفضة القادم: اختراق، استراحة، أم انعكاس؟

يمكن النظر إلى التوقعات القصيرة الأجل للفضة من خلال ثلاثة سيناريوهات محتملة. في سيناريو الصعود المستمر، إذا مضى الاحتياطي الفيدرالي في خفض الفائدة وضعف الدولار وبقيت المخزونات شحيحة، فقد تمتد الأسعار فوق 50 دولارًا، وربما تختبر نطاق 52–55 دولارًا. ويتوافق هذا السيناريو مع المعنويات الحالية لكنه يعتمد على استمرار الدعم الكلي. في سيناريو التماسك أو الاستقرار، قد تؤدي إشارات الفائدة المتباينة أو جني الأرباح أو تعافي الدولار لفترة وجيزة إلى إبقاء الفضة ضمن نطاق 44–48 دولارًا، مما يشكل قاعدة أعلى قبل الصعود التالي — وهي استراحة صحية ضمن الاتجاه العام الصاعد. أما في السيناريو الهبوطي، فقد تؤدي مفاجأة تشددية في السياسة النقدية أو ارتفاع العوائد أو الدولار إلى جانب تحسن الإمدادات إلى تصحيح نحو نطاق 38–42 دولارًا، لاختبار دعم القناة السفلية. ورغم أن هذا السيناريو الأقل احتمالًا، إلا أنه يزداد أهمية مع استمرار مؤشرات التشبع الشرائي وتزايد قابلية السوق لانعكاسات حادة.

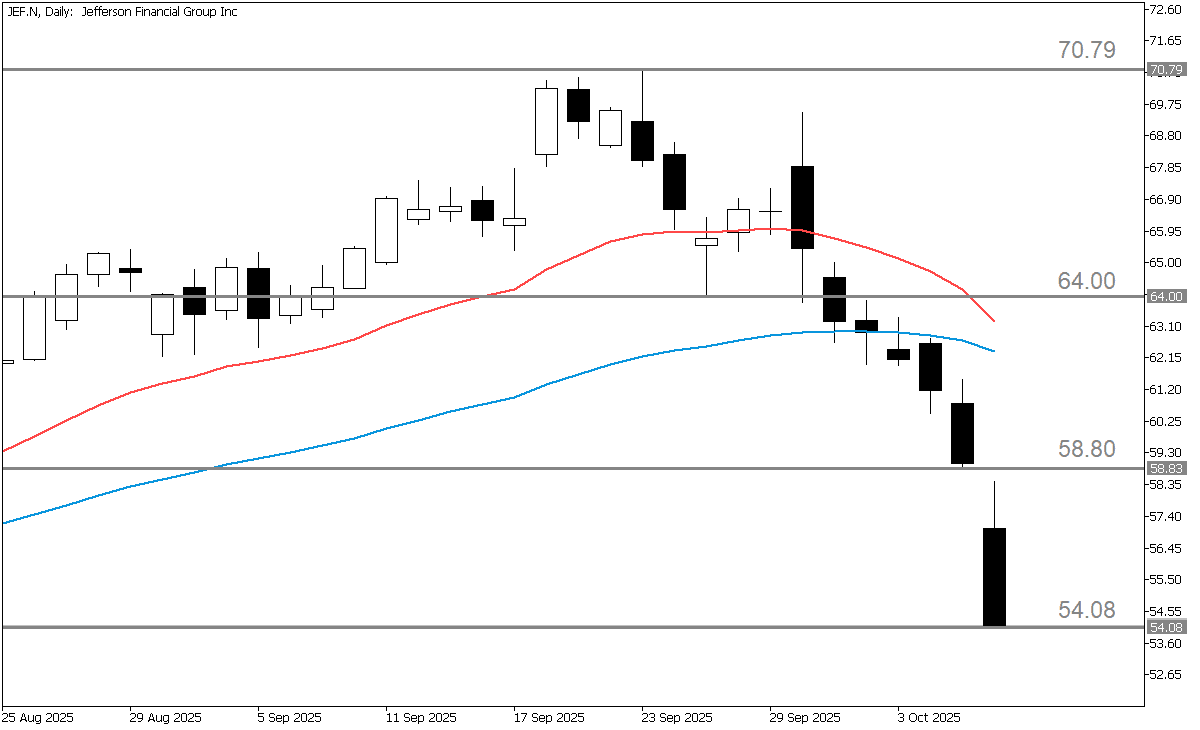

جيفريز يتعثر بسبب تداعيات إفلاس "فيرست براندز" بعد أداء قوي في الربع الثالث

تراجعت أسهم "جيفريز" بعد الكشف عن تعرضها الكبير في تمويل التجارة المرتبط بإفلاس "فيرست براندز"، رغم أن اتجاهات الخدمات المصرفية الاستثمارية الأساسية لا تزال إيجابية بعد نتائج الربع الثالث. تتداول الأسهم حاليًا في منتصف نطاق الخمسين دولارًا بعد أن لامست أدنى مستوى خلال اليوم عند 54.08 دولارًا.

ازدهار خدمات الاستشارات يعيد جيفريز إلى الواجهة

تدير "جيفريز" بنكًا استثماريًا ومنصة أسواق رأس مال متنوعة تشمل خدمات الاستشارات والاكتتاب والمبيعات والتداول، إلى جانب استراتيجيات الأصول البديلة والائتمان تحت إدارة "ليوكاديا". وكان الزخم الأخير واضحًا بشكل خاص في إيرادات الاستشارات، ما يعكس تعافيًا تدريجيًا في نشاطات الاندماج والاستحواذ.

جيفريز يتجاوز التوقعات مع تحسن الأرباح بدعم من نشاط الاندماج والاستحواذ

خلال الربع الثالث من السنة المالية 2025، قدمت "جيفريز" أداءً قويًا، حيث ارتفعت إيرادات الخدمات المصرفية الاستثمارية بنحو 20% على أساس سنوي، مسجلة ربعًا قياسيًا في نشاط الاستشارات. استفادت الشركة من عودة النشاط في صفقات الدمج والاستحواذ مع بدء انخفاض أسعار الفائدة وتحسن ثقة الشركات، مما مكنها من تجاوز توقعات السوق. وأشار مجلس الإدارة إلى أن خطوط الأعمال في مجالات الاندماج والاكتتاب في أسواق رأس المال قد تعززت، ما يعكس بيئة اقتصادية كلية أكثر ملاءمة. وفيما يتعلق بعوائد المساهمين، أعلن المجلس عن توزيع أرباح فصلية بقيمة 0.40 دولار للسهم، تُدفع في 26 نوفمبر 2025 للمساهمين المسجلين حتى 17 نوفمبر.

جيفريز يستهدف النمو لكن مخاطر الائتمان تبقي المستثمرين حذرين

في السيناريو الأساسي، من المتوقع أن تحافظ "جيفريز" على نشاط معتدل في صفقات الدمج والاكتتاب خلال الفصول المقبلة، مع تحسن انتقائي في الإصدارات مع استقرار المعنويات السوقية. تبدو المخصصات المرتبطة بإفلاس "فيرست براندز" قابلة للإدارة، لكنها قد تسبب تقلبات قصيرة الأجل في الأرباح، مما يبقي معنويات المستثمرين محايدة إلى إيجابية بحذر. ولا تزال المخاطر المتعلقة بالعناوين مرتفعة، ما يحد من احتمالات الصعود في المدى القريب.

في السيناريو الصعودي، قد يؤدي انتعاش أقوى في صفقات الاندماج والإصدار الجديد للأسهم إلى رفع الإيرادات والأرباح. وإذا بقيت خسائر تمويل التجارة محدودة، فمن المرجح أن تحافظ "جيفريز" على توزيعاتها وتستفيد من تحسن الثقة السوقية، مما يدعم ارتفاع التقييم تدريجيًا مع تسارع النشاط.

أما في السيناريو السلبي، فقد تؤدي مشاكل ائتمانية أو قانونية أعمق مرتبطة بقضية "فيرست براندز" إلى ضغط على الهوامش وتراجع الثقة في الميزانية العمومية للشركة. وقد تؤدي حالة ضعف أوسع في الأسواق إلى مزيد من الضغط على المعنويات والأرباح.

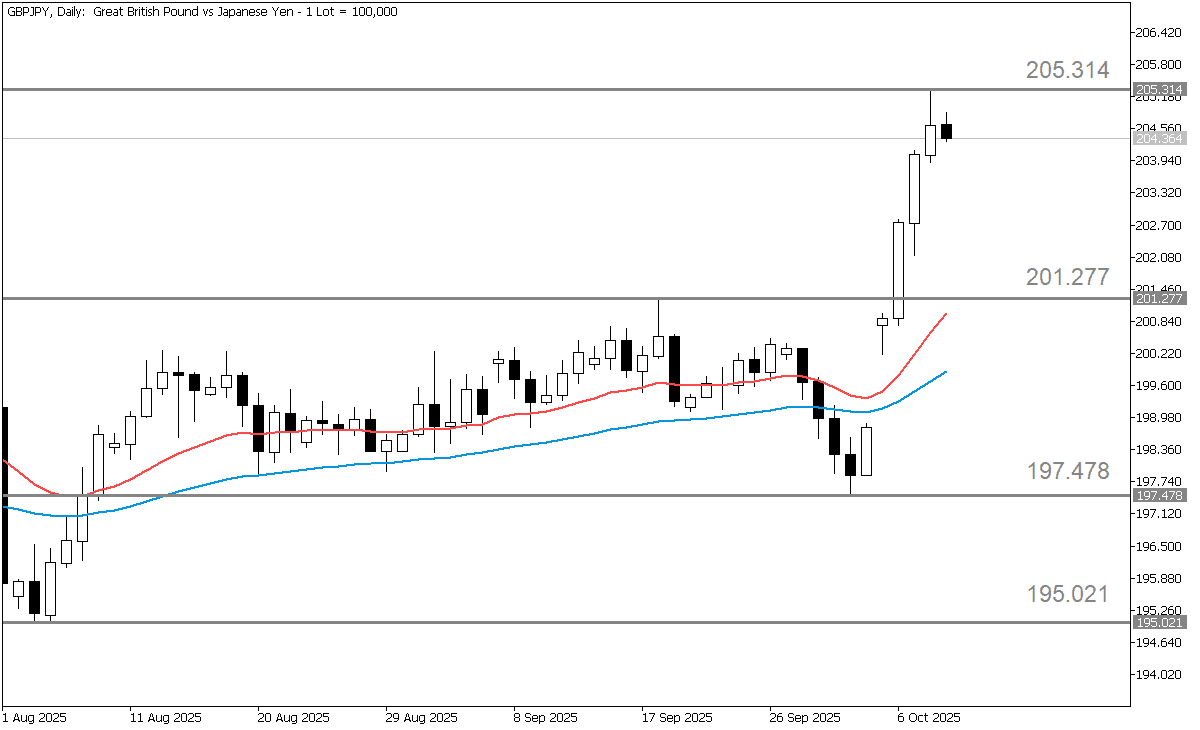

الجنيه الإسترليني/الين الياباني يسجل أعلى مستوى في 15 شهرًا مع استمرار ضعف الين وثبات الجنيه

يتداول زوج الجنيه الإسترليني/الين الياباني قرب مستوى 204.4، وهو أعلى مستوى في 15 شهرًا مع استمرار قوة الجنيه مقابل الين. تعرض الين لضغوط حادة في الجلسات الأخيرة نتيجة التطورات السياسية والسياسات الاقتصادية في اليابان التي عززت التوقعات بتيسير مالي أكبر وتأجيل رفع الفائدة. وخلال عام 2025، تراوح الزوج بين نحو 197.50 و201. ومع اقتراب الزوج من أعلى مستوياته السنوية، يبدو الزخم مائلًا لمزيد من ضعف الين، أو على الأقل لاستمرار المخاطر الهبوطية للعملة اليابانية.

موجة جديدة من ضعف الين

أدت انتخاب "ساناي تاكايتشي" زعيمة للحزب الليبرالي الديمقراطي إلى تعزيز التوقعات بسياسة مالية أكثر توسعية، مما زاد من ضعف الين. وأجلت الأسواق توقعات رفع بنك اليابان للفائدة، متوقعة استمرار الدعم للنمو. لكن ارتفاع تكاليف الواردات بسبب ضعف الين قد يضغط على البنك للتحرك قريبًا، مع توقعات البعض برفع الفائدة بحلول ديسمبر. كما أن ضعف النمو وارتفاع إصدارات الدين في اليابان يشكلان عبئًا إضافيًا على العملة. بشكل عام، لا يزال التوجه يميل إلى استمرار ضعف الين ما لم يتدخل بنك اليابان أو يتجه نحو تشديد أكثر قوة.

الجنيه الإسترليني يصمد بينما بنك إنجلترا يسير على حبل مشدود في السياسة النقدية

لا يزال الاقتصاد البريطاني تحت الضغط نتيجة تباطؤ النمو واستمرار التضخم ومحدودية مساحة المناورة في السياسة النقدية. يواجه بنك إنجلترا معضلة — فالإبقاء على معدلات الفائدة المرتفعة يهدد النمو، بينما الخفض المبكر قد يعيد إشعال التضخم. وترى الأسواق حاليًا فرصة ضئيلة لخفض الفائدة في نوفمبر، مع توقعات ببدء التيسير في عام 2026. ورغم هذه التحديات، أظهر الجنيه الإسترليني صمودًا نسبيًا، مدعومًا ببيانات بريطانية أكثر صلابة مقارنة باليابان وتفضيل المستثمرين للعملات ذات العوائد الأعلى. ومع ذلك، تظل المخاطر قائمة، بما في ذلك ضعف نمو الناتج المحلي، أو أخطاء مالية أو سياسية محتملة، أو تحولات نحو العزوف عن المخاطر عالميًا، والتي غالبًا ما تصب في مصلحة الين.