")

أنهت الأسواق العالمية شهر أكتوبر بنتائج متباينة. يتداول مؤشر S&P 500 بالقرب من مستوياته القياسية عند نحو 6,847 نقطة، مدفوعًا بتراجع التضخم وآمال خفض أسعار الفائدة من قبل الاحتياطي الفيدرالي. ارتفع خام غرب تكساس الوسيط إلى حوالي 61.94 دولار، مدعومًا بتفاؤل بشأن التجارة والعقوبات الأمريكية على روسيا، رغم أن نمو الإمدادات حدّ من المكاسب. سجلت شركة فورد أرباحًا قوية في الربع الثالث لكنها خفضت توجيهاتها بسبب ضغوط الإمدادات وتكاليف السيارات الكهربائية. يستمر التفاؤل، لكن الحذر يهيمن على الأسواق مع اقتراب نهاية العام.

أنهت الأسواق العالمية شهر أكتوبر بأداء متباين. يتداول مؤشر S&P 500 بالقرب من أعلى مستوياته التاريخية عند 6,847 نقطة، مدعومًا بتراجع التضخم وآمال خفض الفائدة من الاحتياطي الفيدرالي. ارتفع خام غرب تكساس الوسيط إلى نحو 61.94 دولارًا، مدفوعًا بتفاؤل بشأن التجارة والعقوبات الأمريكية على روسيا، رغم أن نمو الإمدادات حدّ من المكاسب. سجلت فورد أرباحًا قوية في الربع الثالث لكنها خفّضت توجيهاتها بسبب ضغوط الإمدادات وتكاليف المركبات الكهربائية. يستمر التفاؤل، لكن الحذر ما زال يهيمن مع اقتراب نهاية العام.

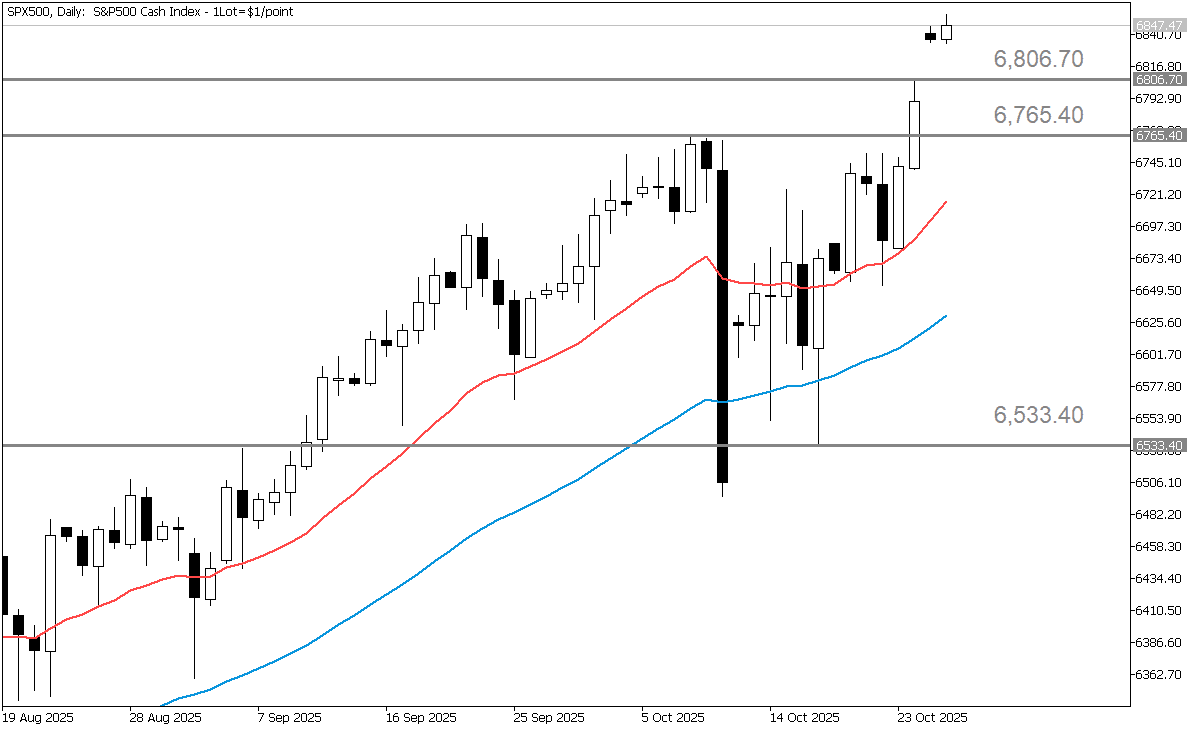

مؤشر S&P 500 يسجل مستويات قياسية جديدة مع تراجع التضخم وتعزز آمال خفض الفائدة

يتداول مؤشر S&P 500 حاليًا عند 6,847.27 نقطة وقت كتابة التقرير. خلال الجلسات الأخيرة، سجل المؤشر مستويات قياسية جديدة مدعومة بتقرير تضخم أمريكي أقل من المتوقع، ما عزز الآمال بخفض إضافي للفائدة من قبل الاحتياطي الفيدرالي. المعنويات إيجابية، لكن وتيرة المكاسب دفعت بعض المراقبين إلى التحذير من الإفراط في التفاؤل.

مرونة الفيدرالي وقوة قطاع التكنولوجيا ترفع الأسهم — لكن "الضباب الاقتصادي" يربك التوقعات

في الولايات المتحدة، يتراجع التضخم، مما يمنح الفيدرالي مساحة أكبر لتخفيف السياسة النقدية — أو على الأقل إشارة إلى اقتراب نهاية دورة التشديد. هذا العامل يدعم الأسهم، خاصة مع استمرار قوة أرباح الشركات، لا سيما بين الشركات الكبرى وقطاع التكنولوجيا (مثل "السبعة العظماء"). في المقابل، تبقى مخاطر النمو العالمي والتجارة والائتمان قائمة؛ فقد حذّر بنك أوف أمريكا من "ضباب اقتصادي" وضغوط في قطاع الائتمان الخاص كمخاطر على المؤشر. باختصار، الصورة الأساسية إيجابية لكنها ليست خالية من التحديات.

الأسهم ترتفع، لكن التشققات تبدأ بالظهور تحت السطح

المعنويات تجاه مؤشر S&P 500 ما تزال متفائلة لكنها تميل إلى الحذر. الارتفاع المستمر إلى مستويات قياسية تغذيه أرباح الشركات القوية وانخفاض التقلبات، مما يعكس شهية جيدة للمخاطرة. ومع ذلك، أصبحت مراكز المستثمرين مبالغًا فيها مع استمرار تدفق الأموال إلى الأسهم سعياً وراء الزخم رغم ارتفاع التقييمات. تُظهر الاستطلاعات أن ثقة مديري الأصول تحسنت، لكن كثيرين يخشون من انفصال الأسعار عن الأساسيات. في الوقت نفسه، بدأت مؤشرات إنذار تاريخية — مثل تشديد شروط الائتمان وتركّز الاستثمارات في أسهم التكنولوجيا الكبرى — في الظهور. باختصار، المزاج العام لا يزال إيجابيًا، لكن الثقة أصبحت أكثر هشاشة، مما يجعل السوق أكثر عرضة للصدمات في حال ضعف النمو أو شح السيولة.

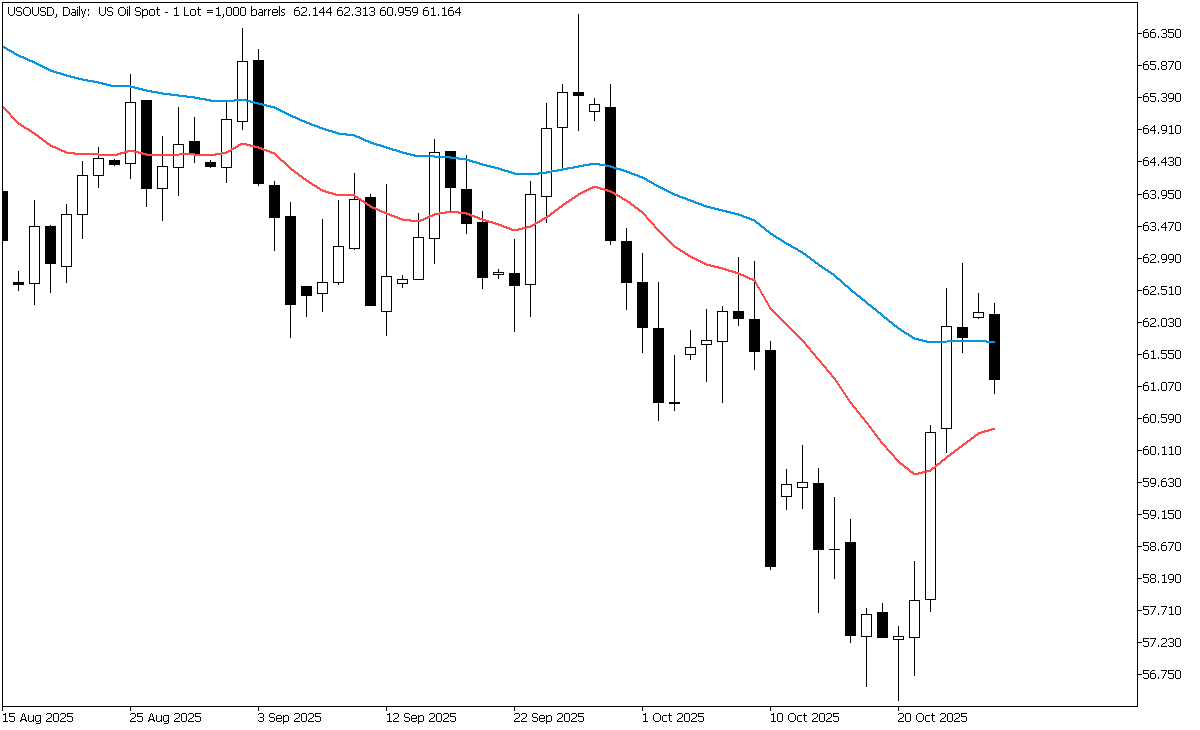

ارتفاع خام غرب تكساس بدعم من التفاؤل التجاري والعقوبات، لكن الإمدادات تثير القلق

يتداول خام غرب تكساس الوسيط عند نحو 61.94 دولارًا للبرميل لعقود الشهر الأمامي في 27 أكتوبر 2025، مسجلاً انتعاشًا ملحوظًا. قبل أسبوع فقط كان بالقرب من 57.82 دولارًا، أي بارتفاع يقارب 7% خلال أسبوع واحد. يعكس هذا الصعود تفاؤلاً متزايدًا بشأن المفاوضات التجارية المتجددة بين الولايات المتحدة والصين، التي خففت المخاوف حول الطلب العالمي، إضافة إلى العقوبات الأمريكية على شركات النفط الروسية، والتي أعادت المخاطر الجيوسياسية إلى المشهد.

من ناحية الإمدادات، بلغت المخزونات التجارية الأمريكية من النفط الخام حوالي 422.8 مليون برميل للأسبوع المنتهي في 17 أكتوبر، أي أقل بنحو 4% من متوسط الخمس سنوات. هذا يشير إلى ضيق نسبي في السوق. كما أن السحب بمقدار مليون برميل من الأسبوع السابق يؤكد استمرار القيود على جانب العرض، مما يضيف دعمًا إضافيًا للأسعار مع مراقبة المتعاملين للتطورات الجيوسياسية والهيكلية في السوق.

العوامل الجيوسياسية ترفع أسعار النفط، لكن زيادة الإمدادات تبقي الحذر قائمًا

عدة عوامل رئيسية تقود حركة أسعار خام غرب تكساس مؤخرًا. فمن ناحية إيجابية، أدت العقوبات على شركات النفط الروسية الكبرى مثل روسنفت ولوك أويل إلى مخاوف من اضطرابات في الإمدادات، مما دعم الأسعار. كما ساهم التقدم في المحادثات التجارية بين الولايات المتحدة والصين في تهدئة مخاوف الطلب وتحسين توقعات الاستهلاك العالمي للنفط. بالإضافة إلى ذلك، تبقى المخزونات الأمريكية دون متوسط الخمس سنوات، مما يعكس ضيق السوق في الأجل القريب.

لكن هناك عوامل سلبية تقابل هذا التفاؤل. فالنمو المستمر في الإمدادات العالمية يشكل ضغطًا على الأسعار، مع توقعات بارتفاع المخزونات حتى عام 2026، مما قد يحد من المكاسب بمرور الوقت. في وقت سابق من أكتوبر، ارتفعت المخزونات الأمريكية بمقدار 3.7 مليون برميل للأسبوع المنتهي في 3 أكتوبر، ما يشير إلى ضعف في الطلب ومخاطر فائض العرض. علاوة على ذلك، إذا تمكنت روسيا من تجاوز العقوبات عبر ترتيبات شحن بديلة أو معاملات غير دولارية، فقد يتراجع علاوة المخاطر الحالية. بشكل عام، تبقى المعنويات قصيرة الأجل إيجابية بدعم من العوامل الجيوسياسية، لكن الأساسيات الأوسع — مثل زيادة الإنتاج وضعف نمو الطلب — تجعل النظرة العامة حذرة بعض الشيء.

آمال خفض الفائدة وتقدم المفاوضات التجارية يبقيان على دعم النفط

من منظور الاقتصاد الكلي والسياسة النقدية، هناك عدة عوامل تشكل آفاق خام غرب تكساس. التوقعات بخفض أسعار الفائدة في الولايات المتحدة أضعفت الدولار، مما جعل النفط أرخص بالعملات الأخرى ودعم الطلب. كما عززت بيانات العمل الضعيفة التوقعات بأن الفيدرالي قد يتجه نحو خفض الفائدة في وقت أقرب، مما زاد من ضعف الدولار. ضعف الدولار عادة ما يدعم السلع مثل النفط، في حين أن قوته تشكل ضغطًا على الأسعار.

على الصعيد العالمي، ساعد الإطار التجاري الناشئ بين الولايات المتحدة والصين في تخفيف بعض المخاوف بشأن تباطؤ الطلب، مما ساهم في استقرار المعنويات عبر أسواق السلع. ومع ذلك، فإن استدامة هذا التفاؤل تعتمد على استمرار نمو الاقتصاد العالمي؛ فأي تباطؤ قد يعكس المكاسب بسرعة. جيوسياسيًا، تبقى العقوبات على النفط الروسي عاملًا رئيسيًا. فإذا أدت إلى تراجع فعلي في الصادرات، فقد تشدد المعروض وترفع الأسعار. أما إذا تمكنت روسيا من التحايل على العقوبات عبر قنوات تجارية بديلة، فقد لا تتحقق الضغوط المتوقعة على الإمدادات. إجمالاً، تميل الصورة الكلية والسياسات الحالية لصالح النفط بعض الشيء، لكن التوازن يبقى دقيقًا ويتوقف على تطورات التجارة والعقوبات في الأسابيع المقبلة.

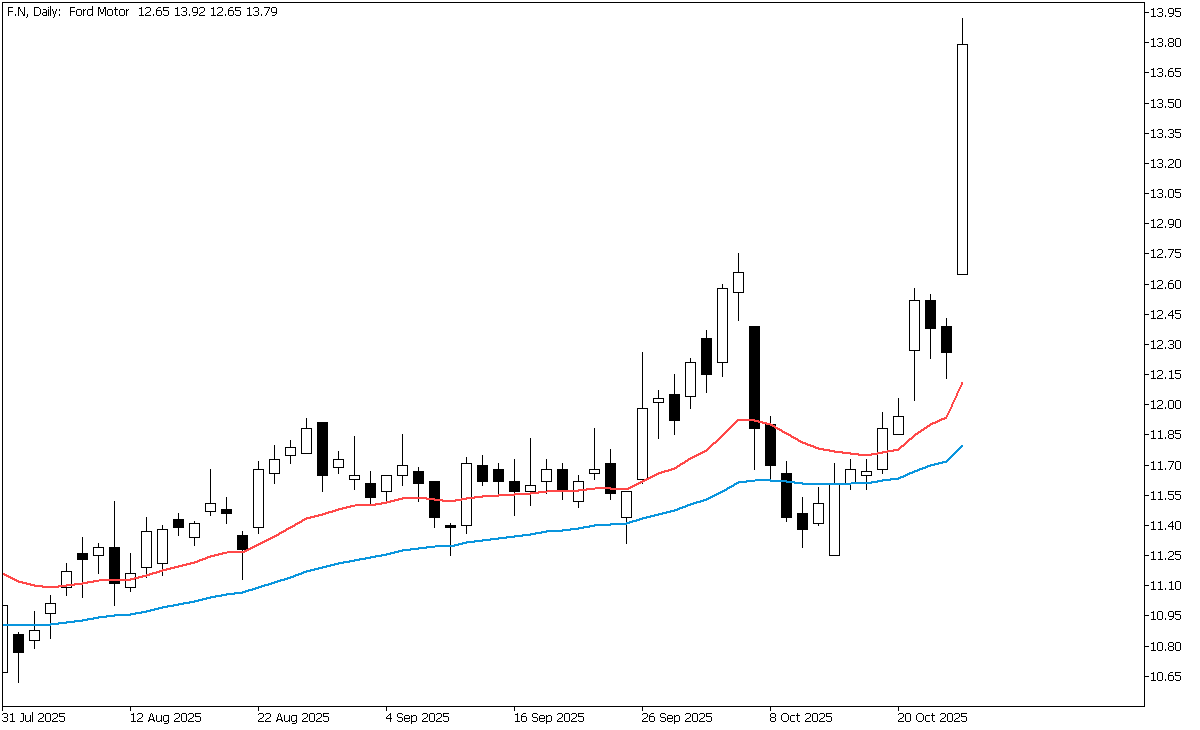

فورد تغيّر المسار: ربع قوي رغم ضغوط الإمدادات ومخاطر التحول الكهربائي

تُعد فورد شركة سيارات عالمية عريقة تنتج سيارات الركاب والشاحنات والمركبات التجارية تحت علامتي فورد ولينكولن. تعمل عبر ثلاثة قطاعات رئيسية: تصنيع المركبات (الاحتراق الداخلي/الهجينة/الكهربائية)، خدمات الأساطيل التجارية ("Ford Pro")، والتمويل عبر Ford Credit. تركز الشركة بشكل متزايد على الشاحنات والأعمال التجارية حيث تحقق هوامش ربح أعلى وموقعًا تنافسيًا أقوى، لكنها تواجه تحديات التحول الصناعي مثل الكهربة، وضغوط سلاسل الإمداد، والرسوم الجمركية، وتغير أذواق المستهلكين.

فورد تتفوق على التوقعات في الربع الثالث

أعلنت شركة فورد موتور عن إيرادات قدرها نحو 50.5 مليار دولار في الربع الثالث من عام 2025، بزيادة قوية بلغت 9% على أساس سنوي. كما حققت ربحية سهم معدلة بلغت 0.45 دولار، متجاوزة التقديرات التي دارت حول 0.38 دولار. ورغم التفوق في الأرباح، خفّضت الشركة توجيهاتها السنوية، متوقعة أرباح تشغيل معدلة بين 6.0 و6.5 مليار دولار بدلًا من النطاق السابق بين 6.5 و7.5 مليار دولار، وتدفقًا نقديًا حرًا بين 2 و3 مليارات دولار. في 24 أكتوبر 2025، تم تداول سهم فورد عند نحو 13.79 دولار، مرتفعًا بنسبة 12.2% خلال اليوم، مع أحجام تداول تقارب 298 مليون سهم، حيث لامس السهم أعلى مستوى له خلال 52 أسبوعًا. ومع ذلك، بقي رد فعل السوق حذرًا — فبينما تجاوزت فورد التوقعات، فإن خفض التوجيه يعكس استمرار التحديات الناتجة عن اضطرابات الإمدادات وضغوط الهوامش.

فورد توازن بين النمو القوي والتحديات المتزايدة في عام انتقالي

تُظهر نتائج فورد للربع الثالث عدة مؤشرات مشجعة. فقد ارتفعت الإيرادات بنحو 9% على أساس سنوي، مما يثبت قدرة الشركة على تحقيق نمو رغم الرياح المعاكسة العالمية. يواصل قطاع الشاحنات والخدمات التجارية — لا سيما Ford Pro وسلسلة F — دعم الربحية وتوليد السيولة. كما أشار المحللون إلى زيادة في