")

كان سلوك مؤشرات الأسهم متفاوتًا يوم أمس، مع زيادات في أسهم التكنولوجيا بأكثر من 1٪ وارتفاعات طفيفة في مؤشر DowJones30 وS&P500 ، بحيث أنه عادة ما تكون عمليات الإغلاق ربع السنوية إيجابية بالنسبة لأسواق الأسهم قبل موسم الأرباح. يعزو بعض المحللين الارتفاع الأخير إلى هذا الظرف لأنه حدث في بيئة غير مواتية، مثل الارتفاع الحاد في أسعار الفائدة في السوق والتوترات الجيوسياسية الخطيرة في أوكرانيا. لكن هذا الارتفاع الذي استمر لأكثر من أسبوعين، يمكن إرجاعه لعامل موسمي.

من جهة أخرى، توقعات النمو للاقتصاد على الرغم من المراجعة الهبوطية، إلا أنها لا تزال مناسبة بما يكفي لتبرير انتعاش السوق من أدنى مستوياته التي بلغها في منتصف مارس. إلا أنه يجب تأكيد هذا الارتفاع بعد الإعلان عن أرباح الشركات الأسبوع المقبل، والذي بدوره سيكون اختبارًا رائعًا يجب على السوق مواجهته.

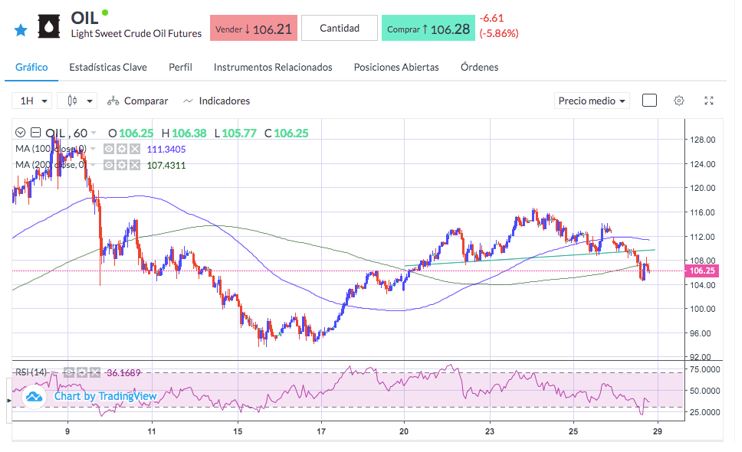

ينبع الكثير من عدم اليقين بشأن النمو العالمي من الصين الذي يعد ثاني أكبر اقتصاد في العالم، التي تواجه مرة أخرى عمليات إغلاق وبائية في منطقة شنغهاي. لهذا السبب، انخفض النفط يوم أمس بأكثر من 5٪ بسبب الطلب الصيني على النفط الخام الذي قد يتأثر.

كما أنه من المرجح أن لا تزيد أوبك+ الإنتاج في اجتماعها المقبل، كما من المرجح أيضا أن يستمر التوتر فيما يتعلف بالشأن الروسي. مع ذلك، كانت إمكانية قيام الصين بخفض استهلاكها من النفط كافية لخفض الأسعار.

من الناحية الفنية، على المدى القصير، طور النفط نموذج رأس - كتف تم تنشيطه في منطقة 109.00 ويشير إلى هدف نظري حول 101.00.

يميل الدولار الأمريكي أيضًا إلى القوة في هذه الفترة، حيث كانت الحركة واضحة عند مقارنة سعر الدولار بالين الياباني. تدخل بنك اليابان للحفاظ على سقف لعائد السندات لأجل 10 سنوات بنسبة 0.25٪ وأعلن أنه على استعداد لإجراء عمليات شراء سندات غير محدودة لحماية هذا المستوى. الأمر الذي تسبب في حركة صعودية لزوج دولار/ين USD JPY وصلت إلى مستويات 125.10، وهو أعلى مستوى منذ أغسطس 2015.

من الناحية الفنية، فوق المستوى 125.00، لن يواجه عقبات كبيرة حتى 130.00 و 133.00.

المصدر: Bloomberg, Reuters.