The markets’ attention will be on the bias of the speeches and whether it will be more similar to that of the Fed (slight hawkish twist) or that of the ECB (clearly dovish or accommodative).

In favor of the first option, we can count the British economy, which is close to reaching its level recorded before the pandemic crisis. U.K. inflation reached 2.1% in May, exceeding the 2% target. In addition, the BoE Monetary Policy Committee explicitly referred to a possible start of the "tapering" process, referring to the gradual reduction of the bond purchase program.

However, it is also true that growth risks persist, as evidenced by the four-week delay in the schedule for the reopening of the U.K. economy due to the worrying advance in infections of new variants of the virus. It could also happen that they will be more tolerant to inflationary spikes, considering the Fed’s position. The market discounts the first-rate hike in the United Kingdom in 2023. Another hawkish speech could cause this date to be pushed forward, offering additional support for the British pound.

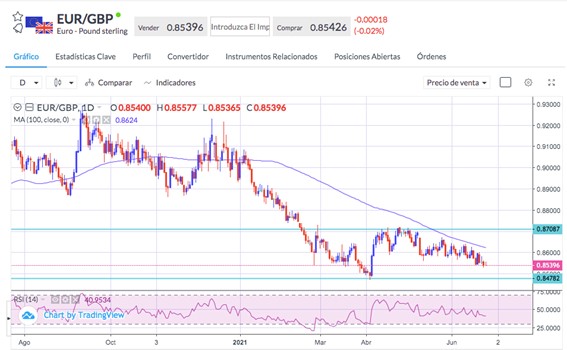

At the moment, the British currency continues within an upward trend. EUR/GBP maintains its way down below the 100-day SMA line, failing to overcome previous upward corrections and heading towards the main support zone located at 0.8478.

The intrinsic weakness of the euro contributes to this movement due to the ECB’s decision to continue with its expansionary monetary policy while waiting for the recovery of the economy to be solid and to achieve the inflation target of 2%.

The German economic IFO business climate figure showed an advance to 101.8 vs 99.2 the previous month, a positive sign of recovery for the country's economy after the last month's setback. However, it doesn't seem good enough for the ECB to think about changing its expansionary monetary policy.

The U.S. Indices

North American stock indices continue their slow upward path despite the change in Fed's bias and inflation data exceeding all expectations.

The Tech100 index reaches historical highs day by day without showing signs of a change in trend or exhaustion of the movement. In this sense, the daily RSI is still below overbought levels.

Sources: Bloomberg, reuters.com.