")

La sesión de hoy es la de final de mes y de trimestre en la Semana Santa por lo que los movimientos de flujos derivados de ajustes de carteras de inversión y la falta de liquidez en el mercado pueden llevar a movimientos mas erráticos y no relacionados con fundamentales.

Detrás de esta fortaleza de la moneda norteamericana está la subida de las rentabilidades de los bonos del tesoro americano que ayer marcó un nuevo máximo de esta subida alcanzando el bono de 10 años 1.77%. Al final de la sesión de ayer retrocedieron ligeramente las rentabilidades pero la tendencia sigue siendo alcista y apuntan hacia niveles cercanos o superiores al 2% en el caso del bono de 10 años.

El diferencial de yield entre los bonos americanos y los del resto, especialmente los europeos, se va ampliando día a día y esto va proporcionando un empuje alcista al dólar USA con respecto a todas las monedas contrapartidas.

En el día de hoy la presidenta del Banco Central Europeo Christine Lagarde ha hecho declaraciones indicando que seguirán manteniendo su política de tipos de interés bajos y que harán todo lo que esté en sus manos para que los tipos de largo plazo no suban. Una advertencia clara a los mercados de que no dejarán que los yields de bonos europeos se vean afectados por la tendencia alcista de los bonos americanos.

Los datos de la economía norteamericana respaldan estos movimientos con signos evidentes de rápida recuperación que se adelanta significativamente de la evolución de la economía europea. El ritmo de vacunación en Estados Unidos, muy por encima de la europea, también contribuye de manera significativa a este mejor comportamiento de la economía.

Hoy se publica el dato de ADP Nonfarm Employment Change con una cifra esperada de 550k, una cifra alta que si se confirma o si se supera podría alentar a los mercados en su sentimiento de una pronta recuperación de la economía de Estados Unidos con lo que ello conlleva de subida de tipos de interés y fortalecimiento del dólar USA.

En realidad esta cifra se suele tomar como un indicador de la cifra del viernes, Non-Farm Payroll que será la que tenga una influencia mayor en los mercados.

El índice del dólar , en este escenario alcista de la moneda norteamericana, desde una perspectiva de análisis técnico ha logrado ya superar los niveles de retroceso de Fibonacci de la última pata bajista que se inició en septiembre de 2020, según podemos observar en el gráfico diario, y se encamina hacia los niveles de referencia situados entre 94.22 y 94.70 por encima de los cuales la tendencia bajista que comenzó a principios del año pasado se daría por finalizada desde un punto de vista técnico.

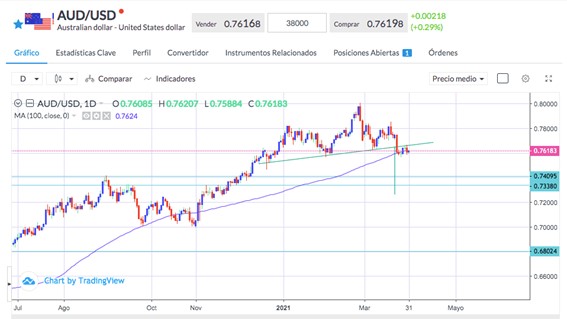

Una fortaleza del dólar motivada por subidas de tipos de interés a largo plazo podría tener efectos negativos en los mercados bursátiles con el consiguiente aumento de la aversión al riesgo. En este hipotético escenario una divisa vulnerable sería el dólar australiano.

Es interesante la formación de carácter técnico del par AUD/USD . Un cabeza -hombro cuyo neckline ha sido sobrepasado y en estos momentos está realizando un pullback y que tendría como objetivo bajista la zona de 0.7270.

Fuentes: Investing.com, Bloomberg.