")

Los mercados globales entran en una fase de consolidación cautelosa mientras los principales activos —el oro, el euro e Intel— enfrentan cada uno sus propios puntos de inflexión. El oro, que alcanzó máximos históricos a comienzos de este año, ahora se estabiliza cerca de los US$4,000 mientras los operadores evalúan el impacto de las próximas decisiones de la Reserva Federal y la evolución de la inflación. En el mercado cambiario, el euro se mantiene estable alrededor de 1.16, atrapado entre una política constante del Banco Central Europeo y las expectativas de un recorte de tasas en EE. UU. que podría influir en la dirección del dólar. Mientras tanto, en el espacio bursátil, Intel intenta sostener su recuperación, con los inversionistas atentos a si la mejora de sus márgenes y sus ambiciones en el negocio de fundición pueden compensar la fuerte competencia y los altos costos de capital. En conjunto, estos tres instrumentos reflejan el estado actual del mercado: un optimismo moderado por la incertidumbre, mientras los inversionistas esperan señales más claras sobre política, crecimiento y demanda antes de tomar sus próximas grandes decisiones.

Los mercados globales están entrando en una fase de consolidación cautelosa mientras los principales activos —el oro, el euro e Intel— enfrentan cada uno su propio punto de inflexión. El oro, que alcanzó máximos históricos a comienzos de este año, ahora se estabiliza cerca de los US$4,000 mientras los operadores evalúan el impacto de las próximas decisiones de la Reserva Federal y la evolución de la inflación. En el mercado cambiario, el euro se mantiene alrededor de 1.16, atrapado entre una política constante del Banco Central Europeo y las expectativas de un recorte de tasas en EE. UU. que podría influir en la dirección del dólar. Mientras tanto, en el ámbito bursátil, Intel intenta sostener su recuperación, con los inversionistas atentos a si la mejora de sus márgenes y sus ambiciones en el negocio de fundición pueden compensar la feroz competencia y los altos costos de capital. En conjunto, estos tres instrumentos reflejan el ánimo actual del mercado: un optimismo moderado por la incertidumbre, mientras los inversionistas esperan señales más claras sobre política, crecimiento y demanda antes de tomar sus próximas grandes decisiones.

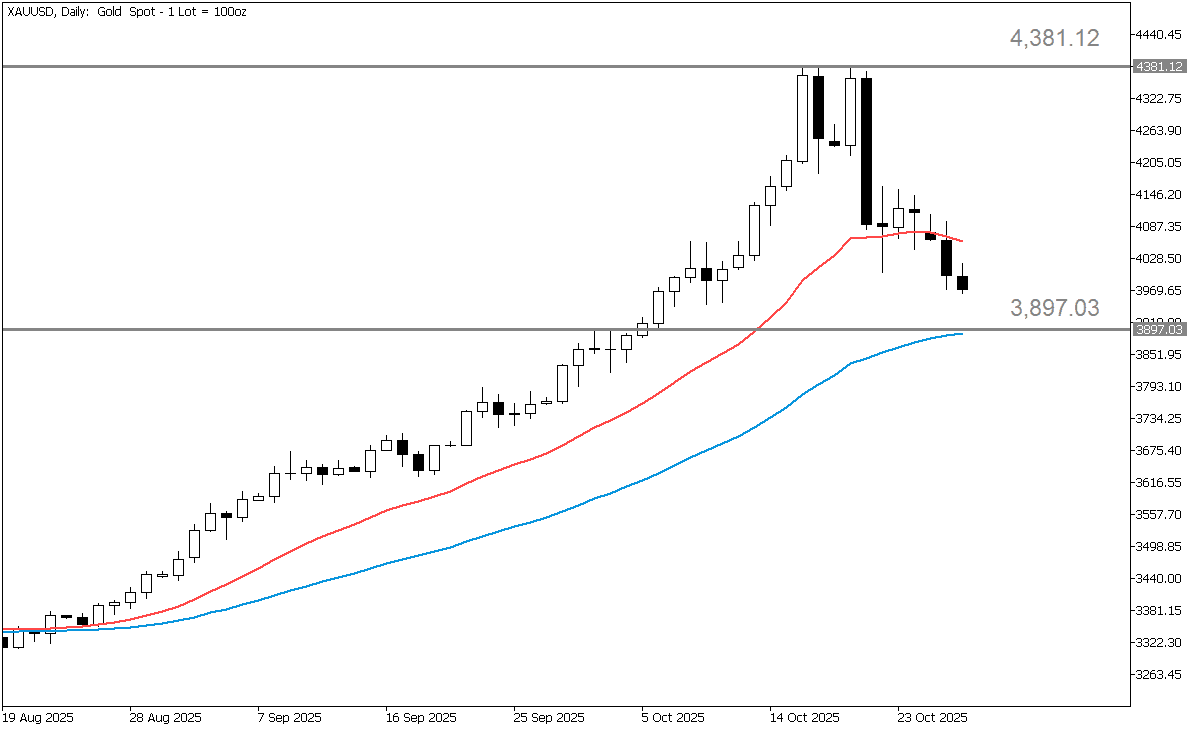

El oro se mantiene cerca de los $4,000 mientras los mercados hacen una pausa antes del próximo gran movimiento

El oro cotiza actualmente entre US$3,950 y US$4,019 por onza, con datos recientes que muestran una caída de precios por cuarta sesión consecutiva. El metal retrocedió desde un máximo intradía reciente cerca de US$4,381.12, cerrando ayer aproximadamente un 9 % por debajo de ese nivel. Aun así, la ganancia acumulada en el año, cercana al 51 %, destaca la fortaleza del rally de 2025, impulsado por las expectativas de tasas de interés más bajas y la persistente demanda de refugio seguro. En resumen, tras un ascenso impresionante, el oro parece ahora consolidarse alrededor del nivel de US$4,000, con el retroceso actual sugiriendo que el mercado está tomando aire antes de decidir su próximo movimiento.

Los fundamentos del oro siguen sólidos, pero las ganancias fáciles podrían haber terminado

En términos fundamentales, el oro sigue respaldado por varios factores alcistas, aunque enfrenta vientos en contra crecientes. Por el lado positivo, las expectativas de un recorte de tasas por parte de la Reserva Federal continúan dando un fuerte apoyo al metal, ya que las tasas más bajas reducen el costo de oportunidad de mantener un activo sin rendimiento. La demanda persistente de refugio seguro también respalda los precios, con las tensiones geopolíticas y comerciales —particularmente entre Estados Unidos y China— ayudando a mantener un piso para el oro. Además, los rendimientos reales en las principales economías se han mantenido bajo presión, una dinámica que suele aumentar el atractivo del oro para los inversionistas que buscan protección frente a rendimientos decrecientes de los bonos. Por otro lado, cierta relajación en las fricciones comerciales entre Washington y Pekín ha reducido la demanda inmediata de refugio, suavizando la urgencia por mantener oro. Tras un rally tan fuerte, el mercado también enfrenta la posibilidad de toma de ganancias, especialmente si mejora el sentimiento de riesgo general. Asimismo, cualquier sorpresa alcista en la inflación o en el crecimiento económico podría elevar los rendimientos reales, debilitando la narrativa alcista. En resumen, aunque los fundamentos aún se inclinan a favor del oro, el impulso ya no es unidireccional: las subidas fáciles pueden haber terminado, y los operadores deben estar atentos a señales de cambios en el sentimiento o en los datos macroeconómicos que puedan desencadenar una corrección más profunda.

El oro enfrenta una encrucijada mientras las señales de política e inflación definen el próximo movimiento

De cara al futuro, varios caminos podrían definir el desempeño del oro en el corto plazo. En un escenario alcista, si la Reserva Federal adopta un tono más moderado y señala recortes de tasas más profundos, el dólar estadounidense podría debilitarse aún más, mientras que un resurgimiento de la demanda de refugio seguro —quizás por tensiones geopolíticas renovadas— podría impulsar al oro nuevamente hacia sus recientes máximos entre US$4,300 y US$4,400, con una posible extensión hacia US$4,500. En un escenario neutral, el oro podría mantenerse dentro de un rango entre US$3,900 y US$4,200 mientras los operadores esperan señales más claras de la Fed y nuevos datos macroeconómicos, dando lugar a un comportamiento lateral con volatilidad intermitente. En un escenario bajista, datos más fuertes de inflación, alza en los rendimientos de los bonos, un dólar más firme o una mejora en el sentimiento global de riesgo podrían presionar al oro, potencialmente llevándolo hacia US$3,800 o incluso US$3,700, con algunos análisis apuntando a un nivel bajista cercano a US$3,845. En general, el panorama del oro ahora parece más equilibrado, con riesgos tanto al alza como a la baja que dependerán en gran medida de cómo evolucionen las políticas de los bancos centrales, las tendencias inflacionarias y los eventos geopolíticos en las próximas semanas.

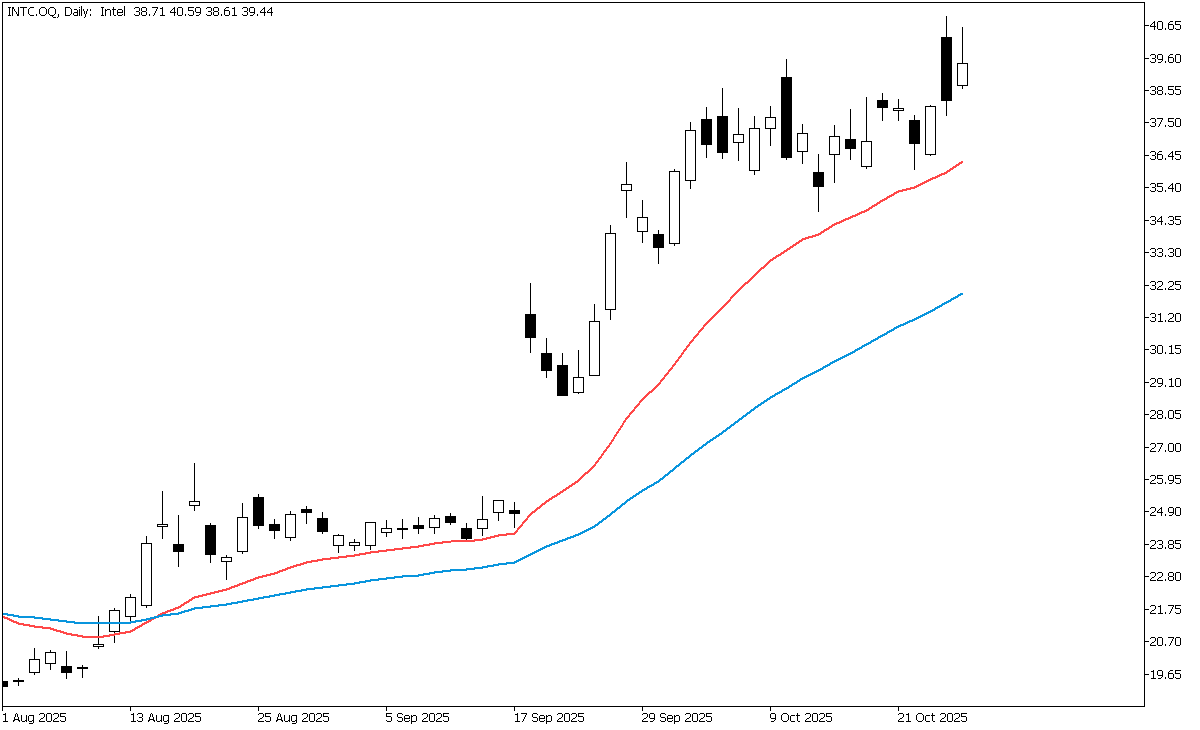

Intel busca un regreso entre altas apuestas y feroz competencia

Intel Corporation es una de las principales compañías de semiconductores del mundo, conocida por fabricar CPUs que impulsan computadoras personales y centros de datos. En los últimos años, ha centrado su estrategia en expandir sus servicios de fundición de chips —fabricando procesadores para otras empresas— y en desarrollar tecnologías avanzadas como el nodo de proceso Intel 18A y soluciones de cómputo impulsadas por inteligencia artificial para operaciones de datos a gran escala. La empresa opera a nivel global en una industria caracterizada por largos ciclos de desarrollo, altos costos de inversión y una competencia feroz.

Intel equilibra esperanzas de recuperación con riesgos competitivos y de ejecución

Los principales factores positivos de Intel incluyen su regreso a la rentabilidad y la mejora de sus márgenes, reflejando una mejor ejecución y control de costos. El grupo principal de computación cliente (Client Computing Group) mostró sólidos resultados en el tercer trimestre, ayudando a estabilizar el desempeño general. Intel también se beneficia de asociaciones estratégicas y del fuerte apoyo gubernamental, que respaldan sus ambiciones en la fabricación avanzada de chips y servicios de fundición. Además, su enfoque en desarrollar el Intel 18A y otros nodos de proceso de próxima generación podría darle una ventaja competitiva en los próximos años si la eficiencia y los rendimientos de producción mejoran según lo previsto.

En el lado negativo, la guía de Intel para el próximo trimestre sigue siendo cautelosa, con un crecimiento limitado de ganancias, lo que sugiere que el potencial alcista a corto plazo podría estar restringido. La compañía sigue enfrentando una dura competencia de grandes rivales como TSMC, Samsung, AMD y Nvidia, mientras su negocio de fundición aún no es rentable y conlleva riesgos de ejecución. El alto gasto de capital y los largos plazos de los proyectos añaden presión, haciendo que Intel sea sensible a los cambios en la demanda global.

El futuro de Intel depende de la ejecución, la demanda y la recuperación de su negocio de fundición

De cara al futuro, los inversionistas deben observar cómo los resultados del cuarto trimestre de Intel se comparan con su guía, especialmente si los ingresos y las ganancias ajustadas (non-GAAP) alcanzan o superan la proyección de US$0.08 por acción. El desempeño del negocio de fundición también será crucial: si Intel logra reducir pérdidas o convertirlo en un segmento rentable, marcaría un hito importante en su estrategia a largo plazo. Otro factor clave es el progreso en la fabricación avanzada de chips, particularmente la expansión del Intel 18A y los futuros nodos de proceso. Cualquier retraso o problema de producción podría debilitar su posición competitiva. Las condiciones económicas generales también juegan un papel, ya que la demanda de PCs, servidores y cómputo de IA —junto con las tendencias comerciales y regulatorias globales— pueden impactar directamente el crecimiento de Intel. Finalmente, la mejora del flujo de caja y el fortalecimiento del balance serán indicadores importantes de salud financiera, especialmente dado el alto gasto de capital de la compañía. En general, Intel parece estar avanzando, pero su éxito dependerá de una ejecución constante y de la demanda del mercado. Por ahora, sigue siendo una historia de “esperar y ver” para los inversionistas.

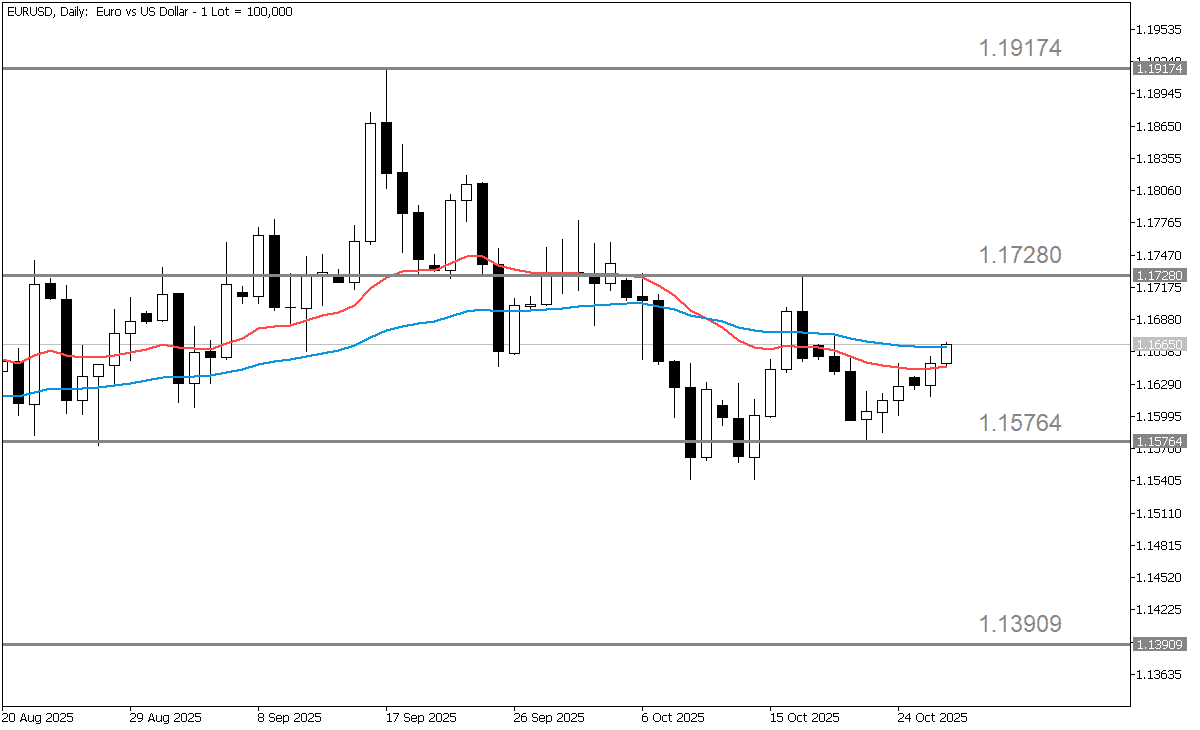

El euro atrapado entre las apuestas de relajación de la Fed y la incertidumbre en la eurozona

El EUR/USD cotiza entre 1.163 y 1.167 a finales de octubre, tras retroceder desde el rango de 1.17–1.18 registrado a inicios del mes. El tono general es de cautela, con el euro bajo presión por un dólar estadounidense más fuerte, aunque los mercados globales muestran cierto apetito por el riesgo, lo que normalmente favorecería al euro. El dólar se debilitó ligeramente mientras los operadores anticipaban un posible recorte de tasas por parte de la Reserva Federal y esperaban nuevas orientaciones de política, pero la política monetaria en la eurozona se ha mantenido en gran medida sin cambios. Como resultado, el par se encuentra atrapado entre las fuerzas opuestas de una política europea estable y unas expectativas estadounidenses cambiantes.

El euro se mantiene firme mientras se acercan los recortes de la Fed y la incertidumbre política pesa

En el frente europeo, el Banco Central Europeo ha señalado que no se prevén más recortes de tasas para 2025, con la tasa de depósito en torno al 2.00 % y la tasa principal de refinanciación cerca del 2.15 %. Se espera que la inflación en la eurozona disminuya a alrededor del 2.1 % en 2025 y al 1.7 % en 2026, lo que muestra señales de moderación y deja poco margen para flexibilizar la política monetaria en apoyo del euro. En contraste, se espera que la Reserva Federal de Estados Unidos reduzca las tasas de interés en unos 25 puntos básicos, lo que normalmente debilitaría al dólar, aunque el mercado ya ha descontado gran parte de esa expectativa. La incertidumbre política en Francia y las preocupaciones más amplias en la eurozona también han añadido presión sobre el euro, mientras que los riesgos fiscales en EE. UU. y las tensiones comerciales globales, especialmente entre EE. UU. y China, siguen influyendo en la demanda del dólar como activo refugio. En general, los fundamentos de la eurozona se mantienen estables, mientras que la economía estadounidense luce más sólida, incluso si las expectativas de política podrían limitar temporalmente el avance del dólar.

Optimismo cauteloso en torno al EUR/USD mientras los operadores esperan un quiebre o una reversión

El sentimiento del mercado en torno al EUR/USD es frágil. Muchos operadores mantienen posiciones largas en el euro, lo que significa que si surge una noticia negativa, la reacción bajista podría ser brusca. Los inversionistas también siguen de cerca el desarrollo de las negociaciones comerciales entre EE. UU. y China, ya que un avance en ellas podría reducir el atractivo del dólar como refugio. A pesar de ello, el euro ha tenido dificultades para avanzar con fuerza, con el dólar aún ejerciendo presión. Históricamente, octubre suele favorecer al euro, pero este año las ganancias han sido limitadas. En general, la posición del mercado es cautelosa: los operadores se mantienen optimistas respecto al euro, pero alertas ante posibles reversiones.

Los principales riesgos hacia adelante incluyen movimientos inesperados de la Reserva Federal o el Banco Central Europeo, un resurgimiento de la incertidumbre política en la eurozona o un retroceso en las relaciones comerciales entre EE. UU. y China que podría empujar nuevamente a los inversionistas hacia el dólar. Si el EUR/USD cae por debajo de 1.15764, podría descender hacia 1.13909, mientras que una ruptura por encima de 1.17280 podría desencadenar un nuevo movimiento alcista. Por ahora, el panorama es neutral a ligeramente alcista para el euro.