")

La inflación interanual del mes de noviembre subió hasta un 6,8%, coincidiendo con el pronóstico medio de los analistas de mercado, mientras el IPC subyacente se acercó al 5%. Las dos cifras son muy altas para ser consideradas como aceptables por la Reserva Federal.

El principal mandato del banco central de los Estados Unidos es el de mantener la estabilidad de precios y estos datos de inflación ponen a la Fed en una situación difícil que sin duda tendrán que abordar de manera inmediata. Aunque no solo a la autoridad de política monetaria sino al gobierno también, que observa con preocupación como la escalada de precios no parece tener fin y supone un peligro directo para el crecimiento de la economía.

Este fenómeno de alza de los precios que ya ha dejado de ser transitorio se ve impulsado por la incertidumbre sobre la evolución de la variante Ómicron a nivel global. Hecho que está acentuando los problemas en la cadena de suministro, una de las causas de las subidas de precios y que no tienen perspectivas de mejora en el futuro próximo.

Por tanto, se puede decir que la inflación es en estos momentos la principal amenaza para la economía y para la estabilidad de los mercados, dado que el mercado laboral en Estados Unidos se encuentra ya en niveles muy próximos al pleno empleo y dejará de ser el objetivo de la política monetaria. Pero la reacción de los mercados tras publicarse la cifra no puedo ser calificada de otra manera mas que sorprendente.

En principio, un nivel tan desproporcionado de inflación que apunta a subidas de tipos de interés es visto como negativo para gran parte de las acciones que componen los índices bursátiles. Sin embargo, los tres principales índices norteamericanos experimentaron subidas, llevando al S&P500 a máximos históricos recientemente alcanzados.

El S&P 500 cotiza actualmente a 20,5 veces las estimaciones de ganancias futuras de 12 meses en comparación con la media histórica de 15 veces, valoración especialmente llamativa en un escenario de inflación agresiva, con expectativas seguras de endurecimiento de las condiciones de financiación y con previsiones de desaceleración de la economía.

Desde un punto de vista técnico, el índice cerró justo en un importante nivel de resistencia situado en torno a 4715 que no ha sido superado, en un cierre diario, en alrededor de dos meses.

El futuro desempeño, tanto de este índice como de los otros, va a depender en gran medida de las decisiones que la Reserva Federal tome en su reunión del próximo miércoles.

El mercado da por cierto que acelerará el ritmo del tapering hasta 30 billones de dólares mensuales, desde los 15 billones actuales, pero la preocupante evolución de la inflación podría llevar a la Fed hacia medidas aún más restrictivas que de tomarse, podrían tener un impacto significativo en los mercados.

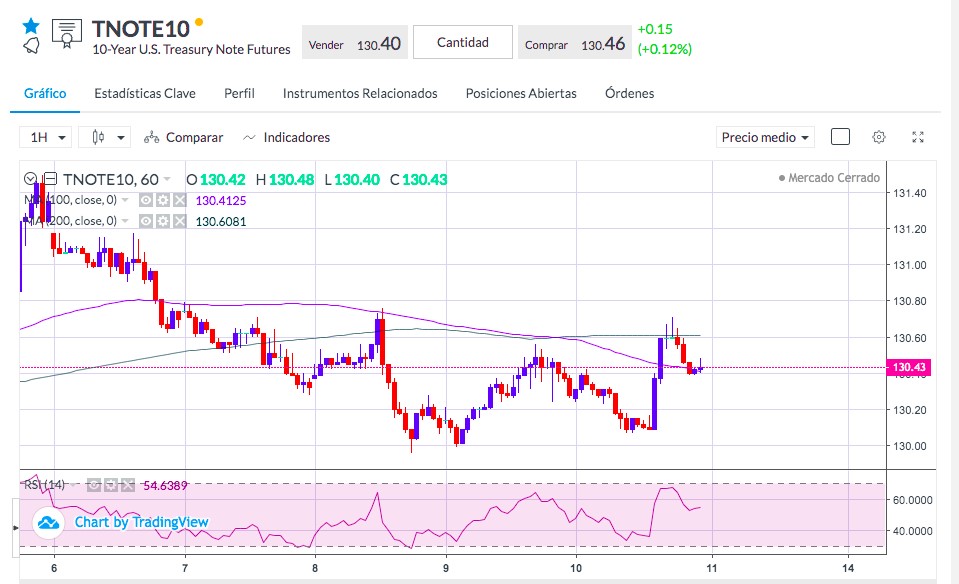

Igualmente, se puede calificar como contrario a lo habitual el movimiento en el mercado de renta fija. Tras conocerse el dato de inflación, el bono 10 años Tnote fue comprado en el mercado con una caída de yield de alrededor de 5 puntos básicos. En esta ocasión no puede ser atribuido a un flujo en busca de activo refugio ya que los mercados bursátiles experimentaron alzas generalizadas.

En resumen, el viernes ha sido una jornada atípica de mercado sin un respaldo desde un análisis fundamental y que en los próximos días será motivo de especial atención por parte de los analistas de mercado y que solo tendría algún sentido si la Reserva Federal no reaccionara a la inflación de manera determinante este próximo miércoles.

Fuentes: Bloomberg, Reuters