")

Los mercados globales avanzan a mediados de octubre con una mezcla de cautela y curiosidad, mientras los operadores asimilan señales divergentes entre los principales activos. Bitcoin recuperó parte de sus pérdidas ayer tras una fuerte caída provocada por las renovadas tensiones arancelarias entre EE. UU. y China, pero la volatilidad sigue siendo alta y la sostenibilidad de su repunte está en duda. PepsiCo presentó sólidos resultados del tercer trimestre que impulsaron sus acciones, aunque los inversores debaten si los aumentos de precios y el giro hacia productos más saludables podrán sostener el crecimiento ante las presiones sobre los márgenes y el escrutinio de los inversionistas activistas. Mientras tanto, el euro se mantiene estable cerca del rango medio de 1.15, atrapado entre un BCE paciente, una Reserva Federal dependiente de los datos y las esperanzas de que un diálogo más constructivo entre EE. UU. y China pueda estabilizar el sentimiento de riesgo. En conjunto, estos movimientos reflejan un mercado en busca de dirección antes de los datos clave de inflación, la continuidad de la temporada de resultados y los desarrollos geopolíticos que podrían marcar el tono de las próximas semanas.

Los mercados globales avanzan a mediados de octubre con una mezcla de cautela y curiosidad, mientras los operadores asimilan señales divergentes entre los principales activos. Bitcoin recuperó parte de sus pérdidas tras una fuerte venta provocada por las renovadas tensiones arancelarias entre EE. UU. y China, pero la volatilidad sigue siendo alta y la sostenibilidad de su repunte está en duda. PepsiCo presentó sólidos resultados del tercer trimestre que impulsaron sus acciones, aunque los inversores debaten si los aumentos de precios y el giro hacia productos más saludables podrán sostener el crecimiento ante las presiones sobre los márgenes y el escrutinio de los inversionistas activistas. Mientras tanto, el euro se mantiene estable cerca del rango medio de 1.15, atrapado entre un BCE paciente, una Reserva Federal dependiente de los datos y las esperanzas de que un diálogo más constructivo entre EE. UU. y China pueda estabilizar el sentimiento de riesgo. En conjunto, estos movimientos reflejan un mercado en busca de dirección antes de los datos clave de inflación, la continuidad de la temporada de resultados y los desarrollos geopolíticos que podrían marcar el tono de las próximas semanas.

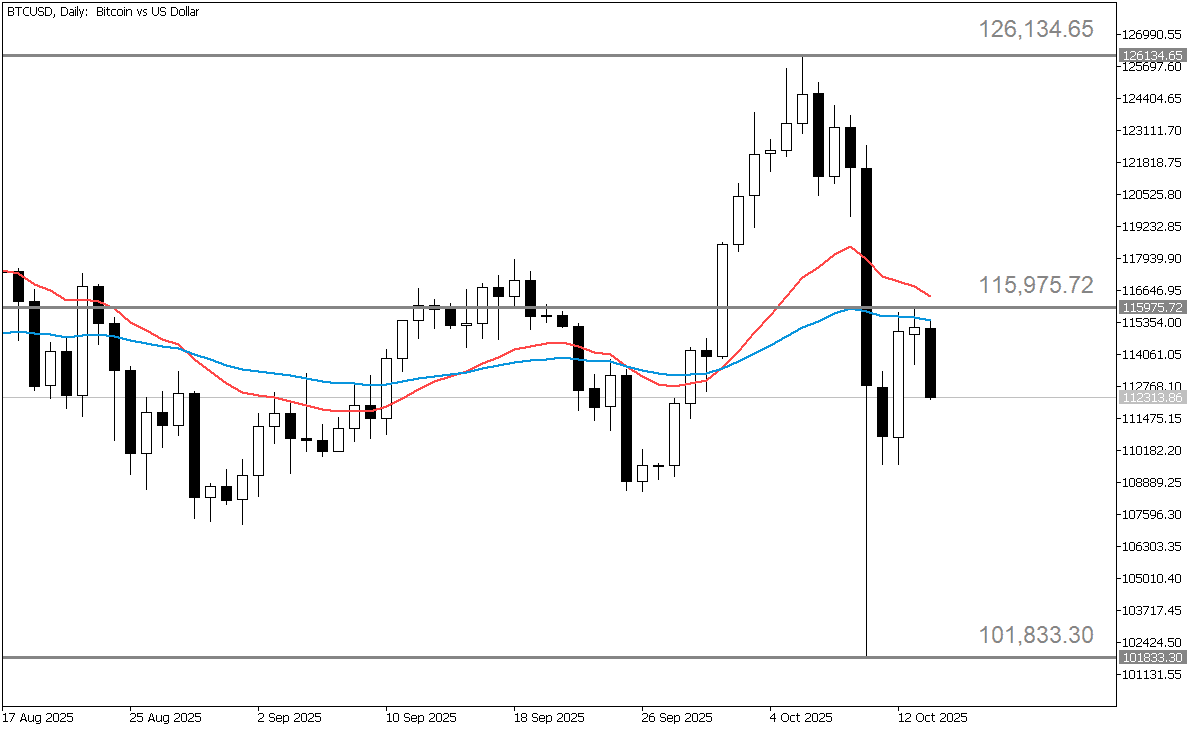

Bitcoin (BTC) se desploma y se recupera — ¿pero está construido para durar el repunte?

Bitcoin experimentó recientemente una fuerte venta masiva, con aproximadamente 19 mil millones de dólares en liquidaciones provocadas por el renovado riesgo macroeconómico —específicamente, el aumento de los aranceles entre EE. UU. y China—. Tras tocar fondo cerca de los $106,770, BTC se ha recuperado parcialmente y ahora cotiza en el rango de $112,000–$115,000. A principios de octubre, la criptomoneda había alcanzado nuevos máximos históricos por encima de los $126,000 antes de la fuerte corrección. La reciente recuperación sugiere que los compradores intentan defender zonas clave de soporte, aunque el impulso sigue siendo frágil y la volatilidad continúa elevada.

Aranceles y tensiones sacuden al cripto mientras Bitcoin enfrenta nueva presión

El principal factor detrás de la fuerte caída de Bitcoin fue la incertidumbre macro y geopolítica, en particular los aranceles sorpresa y la intensificación de las tensiones comerciales entre EE. UU. y China. Posteriormente, los inversores han estado cubriéndose agresivamente contra las caídas comprando opciones de venta en los mercados cripto. Sin embargo, el entorno macroeconómico general sigue siendo incierto, ya que los mercados evalúan si los aranceles se revertirán o ampliarán, y cómo la inflación y los cambios en la política de los bancos centrales podrían afectar el apetito por el riesgo. Sumado a la inestabilidad, factores estructurales como la baja liquidez, el trading algorítmico, las posiciones apalancadas y las liquidaciones forzadas han intensificado los movimientos del mercado. En general, el régimen macroeconómico sigue siendo un factor crítico a monitorear: si el sentimiento de aversión al riesgo se profundiza, Bitcoin podría enfrentar nueva presión bajista.

Aranceles, apalancamiento y miedo mantienen a Bitcoin en tensión

Los principales factores de riesgo para Bitcoin siguen concentrándose en las políticas y la dinámica del mercado. Nuevos aranceles, una escalada en la guerra comercial o medidas regulatorias inesperadas podrían socavar gravemente la confianza de los inversores. En los mercados cripto, la baja liquidez y el alto apalancamiento significan que los movimientos abruptos de precios pueden generar liquidaciones en cascada, amplificando la volatilidad. Cambios en la correlación de Bitcoin con las acciones, las tasas de interés u otros activos macro también podrían alterar su reacción ante las tendencias del mercado más amplias. Por último, si el sentimiento general se vuelve marcadamente negativo, las ventas impulsadas por el impulso podrían acelerar las caídas, aumentando la inestabilidad.

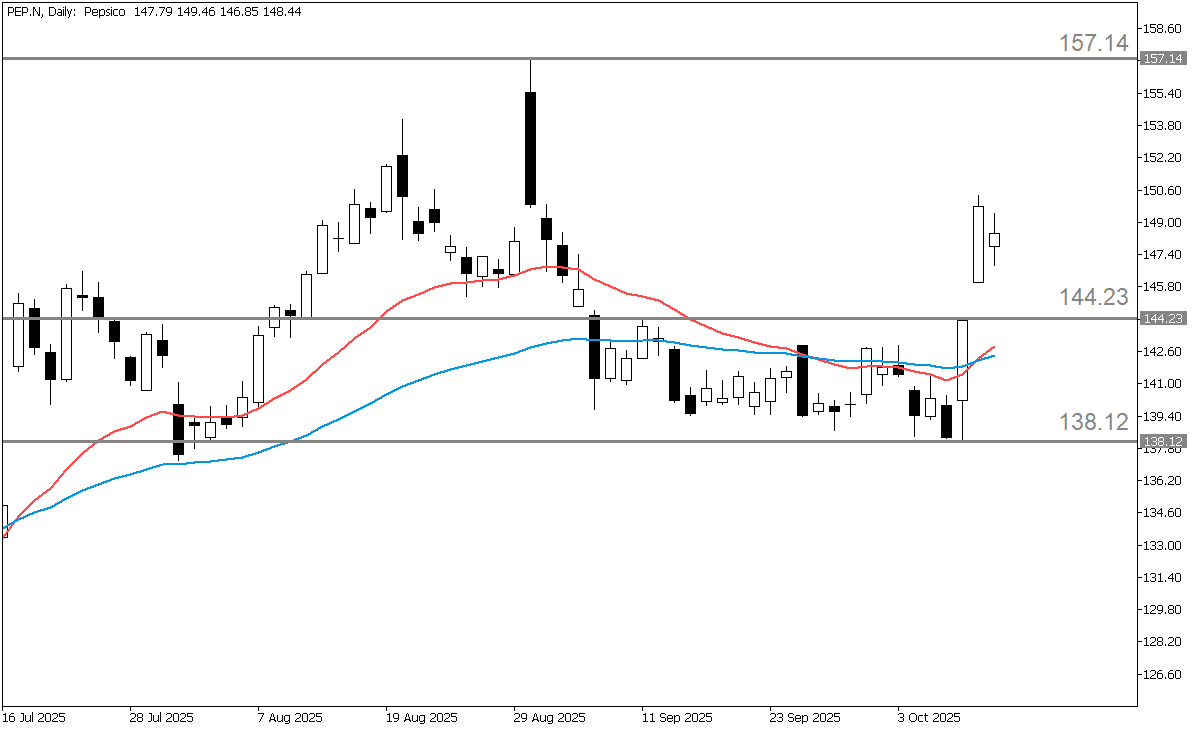

Acciones de PepsiCo (PEP): ganancias en alza, ¿pero durará el brillo?

PepsiCo (PEP) superó las expectativas en el tercer trimestre del año fiscal 2025 y las acciones subieron tras la publicación. El BPA ajustado fue de $2.29, con ingresos netos que aumentaron aproximadamente un 2.7% hasta $23.9 mil millones, impulsados por una mejora en bebidas en Norteamérica y un sólido desempeño internacional. Las acciones cotizaron alrededor de $149 después de la semana de resultados. La pregunta ahora es: ¿podrá PepsiCo convertir un trimestre impulsado por los precios en un impulso sostenible en volumen y rentabilidad?

Acciones de PepsiCo (PEP): ¿podrán las opciones más saludables mantener las ganancias?

PepsiCo es líder global en snacks y bebidas (Lay’s, Doritos, Gatorade, Pepsi, Quaker), con una contribución de ganancias destacada proveniente de los snacks salados y una renovada presencia en el mercado estadounidense de bebidas. La dirección apuesta por la mezcla de portafolio, la productividad y las formulaciones más saludables a medida que evolucionan las preferencias de los consumidores.

El crecimiento de PepsiCo podría verse impulsado por varias tendencias positivas, entre ellas la estabilización de la demanda de bebidas en EE. UU., un mayor dinamismo internacional, mejoras en productividad gracias a la tecnología y una continua innovación en opciones de snacks y bebidas premium y más saludables. Estos factores podrían ayudar a sostener el crecimiento de ingresos y márgenes conforme evolucionan las preferencias del consumidor. Sin embargo, también existen desafíos que podrían afectar el desempeño. La persistente debilidad en volúmenes tras los aumentos de precios, la volatilidad en divisas y costos de insumos, y las posibles distracciones por la presión de inversionistas activistas representan riesgos. Las comparaciones interanuales más difíciles y una valoración ya exigente también podrían limitar el potencial alcista a corto plazo. Además, la reciente participación de $4 mil millones de Elliott Management agrega tanto oportunidades como incertidumbre.

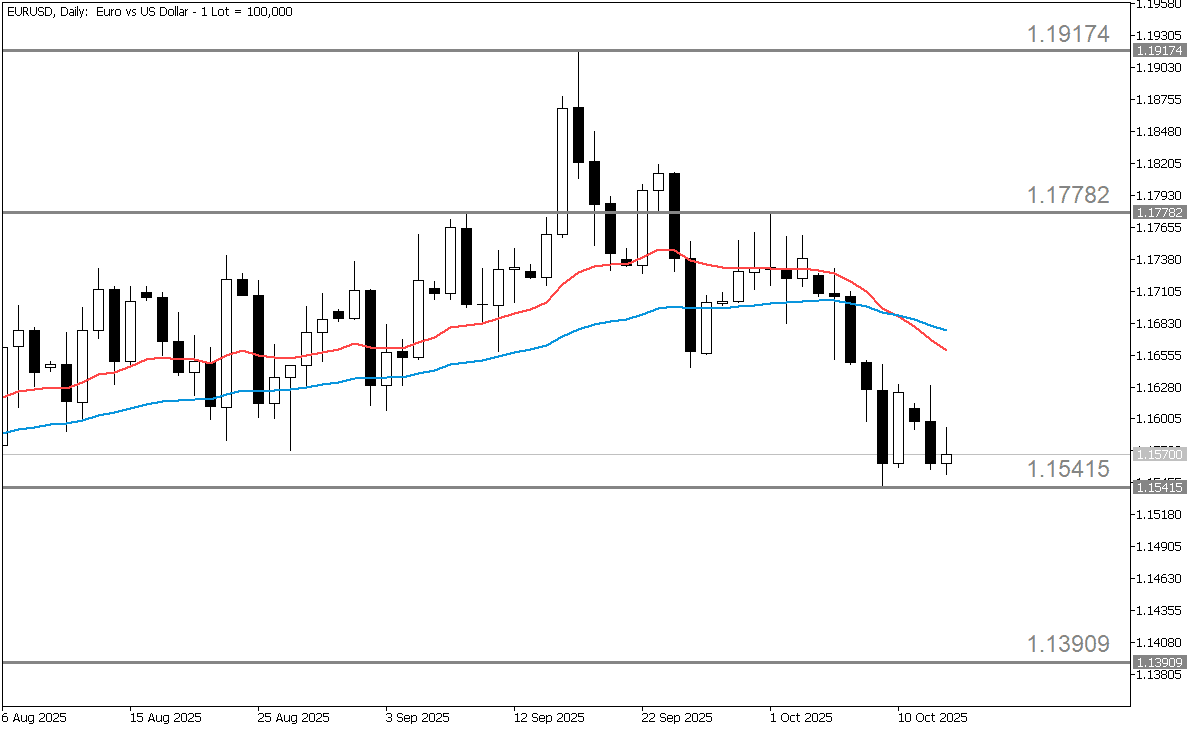

El euro se mantiene firme mientras los operadores observan el IPC de EE. UU. y un posible avance en el diálogo comercial

El EUR/USD se estabilizó en torno a 1.1560–1.1600 tras la caída de ayer, ya que la retórica sobre la guerra comercial se suavizó y el apetito por el riesgo se estabilizó. Los informes de que el presidente Trump y el presidente chino Xi Jinping podrían mantener una reunión bilateral a finales de este mes elevaron las esperanzas de reducir las tensiones entre EE. UU. y China.

El euro se estabiliza mientras los operadores evalúan la divergencia de políticas y la relajación de las tensiones comerciales

El EUR/USD se mantiene anclado cerca del rango medio de 1.15, mientras los operadores equilibran la divergencia de políticas, el impulso de los datos y el tono del riesgo global. En el frente de políticas, los funcionarios del BCE siguen señalando que las tasas actuales están en un nivel “apropiado”, y las actas de la reunión de la semana pasada enfatizaron que la política sigue siendo lo suficientemente sólida como para absorber choques externos, elevando el umbral para cualquier movimiento a corto plazo. En contraste, la Reserva Federal mantiene una postura con opción de endurecimiento después de que Paulson, de la Fed de Filadelfia (13 de octubre), dijera que el banco central respondería si la inflación “muestra signos de vida”, lo que brindó un leve apoyo al dólar.

Los datos macro han sido mixtos. La inflación en la Eurozona aumentó ligeramente a 2.2% interanual en septiembre (desde 2.0%), lo que mantiene al BCE paciente pero sin prisa por endurecer su política. Mientras tanto, el informe del IPC de EE. UU., originalmente programado para principios de este mes, fue reprogramado para el 24 de octubre debido al cierre temporal del gobierno, convirtiéndose en el próximo catalizador clave para el dólar. En cuanto al sentimiento, el índice Sentix de la Eurozona mejoró más de lo esperado en octubre, lo que sugiere una estabilización tentativa, aunque el impulso sigue siendo moderado.

Finalmente, en el plano político y de riesgo, los informes sobre una posible reunión entre el presidente Trump y el presidente chino Xi Jinping elevaron las esperanzas de aliviar las tensiones comerciales entre Washington y Pekín. La retórica más suave ayudó a calmar los mercados y mantuvo al EUR/USD dentro del rango de 1.1560–1.1600 mientras el apetito por el riesgo se estabilizaba.

El euro espera un impulso de datos mientras los operadores se preparan para las pruebas del IPC y los PMI

El sesgo a corto plazo del EUR/USD sigue siendo neutral a ligeramente bajista de cara al 24 de octubre, a menos que los datos de EE. UU. o el discurso de la Fed se suavicen significativamente. La comunicación del BCE sigue enfatizando la paciencia, mientras que la Fed mantiene la flexibilidad de su política, lo que mantiene la cautela en los mercados y refuerza un escenario de rango entre 1.1550 y 1.1665. Cualquier movimiento decisivo fuera de este rango probablemente requerirá un fuerte catalizador impulsado por los datos.

Un giro más alcista podría darse si el próximo informe del IPC de EE. UU. del 24 de octubre resulta moderado y los PMI de la Eurozona sorprenden al alza, lo que podría impulsar al par hacia 1.17 o niveles superiores. Por el contrario, una lectura de inflación estadounidense más alta o un renovado sentimiento de aversión al riesgo probablemente presionarían al euro, reavivando pruebas de 1.15–1.1520 o incluso niveles más bajos.