")

Los mercados entran a mediados de octubre con marcados contrastes entre clases de activos. La plata sigue acaparando titulares tras tocar máximos históricos cerca de $49.5 por onza, extendiendo un impresionante repunte del 60% en lo que va del año, impulsado por la demanda de refugio seguro y un dólar estadounidense más débil. En el ámbito de las acciones, Jefferies está bajo escrutinio luego de que un sólido tercer trimestre quedara opacado por su exposición crediticia a la bancarrota de First Brands, lo que genera dudas sobre el riesgo en su balance pese al buen desempeño en asesorías. Mientras tanto, en el mercado de divisas, el GBP/JPY ha subido a un máximo de 15 meses alrededor de 204.4, ya que el giro político de Japón hacia el estímulo fiscal profundiza la debilidad del yen, mientras la libra se mantiene respaldada por datos sólidos del Reino Unido y una política cautelosa del Banco de Inglaterra. En conjunto, estos movimientos reflejan un panorama de mercado impulsado por trayectorias políticas divergentes, una liquidez más ajustada y una creciente sensibilidad a los catalizadores macroeconómicos.

La plata se dispara, Jefferies tropieza y el yen cae

Los mercados entran a mediados de octubre con marcados contrastes entre clases de activos. La plata sigue acaparando titulares tras tocar máximos históricos cerca de $49.5 por onza, extendiendo un impresionante repunte del 60% en lo que va del año, impulsado por la demanda de refugio seguro y un dólar estadounidense más débil. En el ámbito de las acciones, Jefferies está bajo escrutinio luego de que un sólido tercer trimestre quedara opacado por su exposición crediticia a la bancarrota de First Brands, lo que genera dudas sobre el riesgo en su balance pese al buen desempeño en asesorías. Mientras tanto, en el mercado de divisas, el GBP/JPY ha subido a un máximo de 15 meses alrededor de 204.4, ya que el giro político de Japón hacia el estímulo fiscal profundiza la debilidad del yen, mientras la libra se mantiene respaldada por datos sólidos del Reino Unido y una política cautelosa del Banco de Inglaterra. En conjunto, estos movimientos reflejan un panorama de mercado impulsado por trayectorias políticas divergentes, una liquidez más ajustada y una creciente sensibilidad a los catalizadores macroeconómicos.

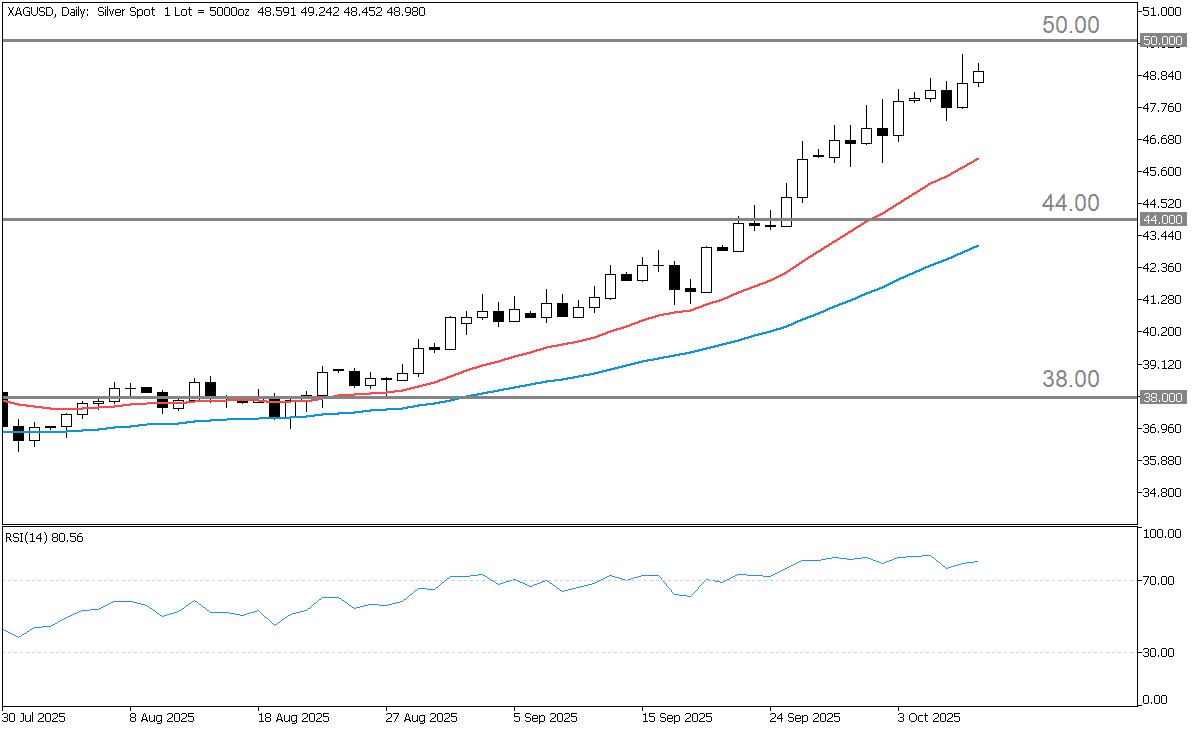

La plata alcanza máximos históricos mientras el repunte madura y la volatilidad acecha

La plata ha mantenido una poderosa tendencia alcista durante 2025, con ganancias superiores al 60% en lo que va del año. El 8 de octubre de 2025, el metal alcanzó un máximo histórico cerca de $49.525 por onza. El repunte ha estado estrechamente vinculado al rally récord del oro por encima de los $4,000 por onza, impulsado por los flujos hacia activos refugio y un dólar estadounidense debilitado, lo que ha elevado en general a los metales preciosos. Sin embargo, aunque los fundamentos y el sentimiento siguen siendo favorables, los analistas advierten que las condiciones técnicas extremadamente sobrecompradas y las tasas de arrendamiento e inventarios excepcionalmente ajustados podrían indicar una posible pausa en el avance. La plata cotiza cerca de $48/oz al momento de redactar este informe, lo que sugiere que el mercado se encuentra en una fase más madura de su repunte, con una sensibilidad mayor a catalizadores como cambios en la política monetaria, fluctuaciones del USD y desequilibrios de oferta.

El repunte de la plata brilla, pero persisten riesgos de sobrecalentamiento

El repunte de la plata en 2025 está siendo impulsado por las expectativas de una Reserva Federal más moderada, un dólar estadounidense más débil y una oferta persistentemente ajustada. Como activo sin rendimiento, se beneficia de tasas de interés reales más bajas, y los mercados aún esperan recortes adicionales de la Fed antes de fin de año. Un dólar débil continúa respaldando a los metales preciosos, aunque un repunte abrupto en los rendimientos podría presionar los precios. En el lado de la oferta, las tasas de arrendamiento en máximos históricos reflejan la escasez de inventarios, pero la normalización de los flujos desde China e India podría aliviar la presión. La demanda industrial proveniente del sector solar y de la electrónica ofrece un soporte a largo plazo, aunque los precios elevados podrían comenzar a limitar el consumo. Si bien el impulso y el sentimiento siguen siendo fuertes, los indicadores técnicos sobrecomprados y las posiciones extendidas sugieren que el repunte podría pronto entrar en una fase de consolidación o corrección.

El camino de la plata: ¿ruptura, respiro o retroceso?

La perspectiva a corto plazo de la plata puede analizarse bajo tres posibles escenarios. En una continuación alcista, si la Reserva Federal avanza con los recortes de tasas, el dólar estadounidense se debilita y los inventarios permanecen ajustados, los precios podrían superar los $50, probando la zona de $52–55. Este escenario coincide con el sentimiento actual, pero depende de un respaldo macroeconómico sostenido. En una fase de base o consolidación, señales mixtas sobre tasas, leves tomas de ganancias o un breve repunte del dólar podrían mantener la plata entre $44 y $48, formando una base más alta antes del siguiente tramo alcista, una pausa saludable dentro de la tendencia ascendente. En el caso bajista, una sorpresa de política monetaria más restrictiva, rendimientos o dólar más fuertes y una relajación en las restricciones de oferta podrían provocar una corrección hacia $38–42, poniendo a prueba el soporte inferior del canal. Aunque este escenario a la baja es menos probable, cobra relevancia mientras los indicadores técnicos permanecen sobrecomprados y el mercado se vuelve más propenso a reversiones bruscas.

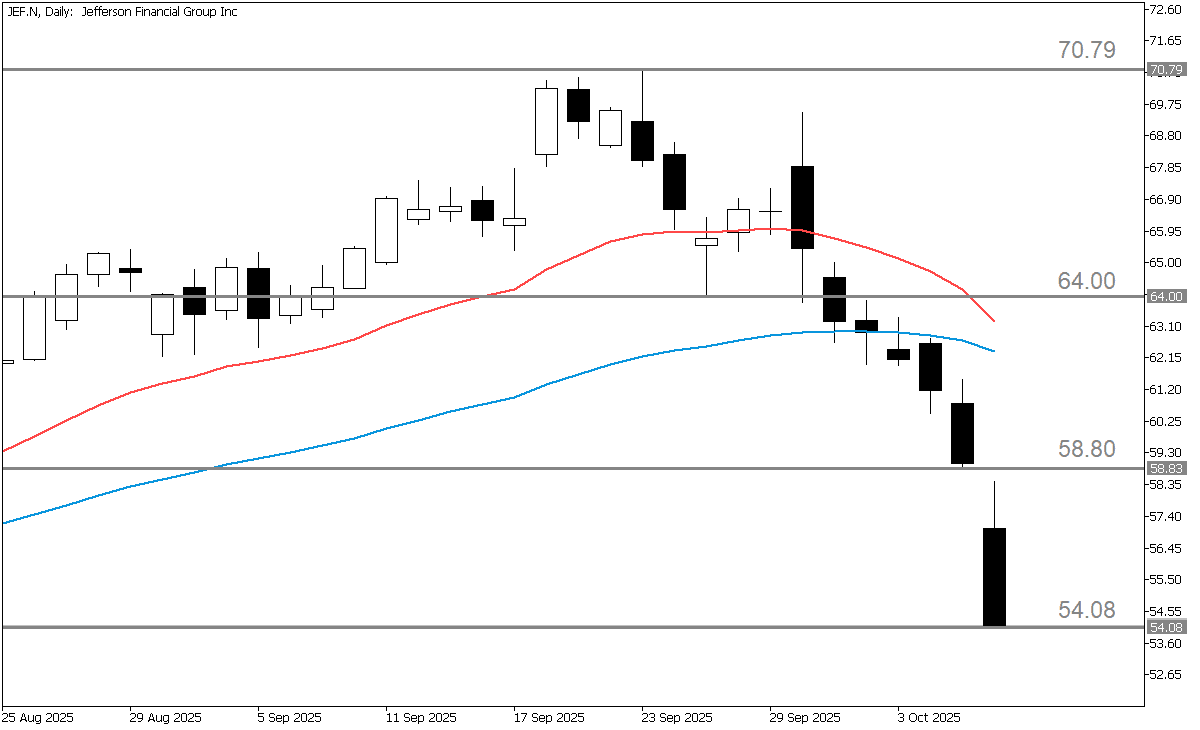

Jefferies tropieza por el impacto de First Brands tras un sólido tercer trimestre

Las acciones de Jefferies cayeron tras revelar una considerable exposición en financiamiento comercial vinculada a la bancarrota de First Brands, incluso cuando las tendencias principales en banca de inversión se mantienen favorables tras los resultados del tercer trimestre. Las acciones cotizan cerca de la zona media de los $50 después de un mínimo intradía alrededor de $54.08.

El auge en asesorías vuelve a poner a Jefferies en el centro de atención

Jefferies opera una plataforma diversificada de banca de inversión y mercados de capital, con áreas de asesoría, suscripción y compraventa, además de estrategias de activos alternativos y crédito bajo Leucadia Asset Management. El impulso reciente ha sido más visible en los ingresos por asesorías, reflejando un repunte tentativo en las fusiones y adquisiciones.

Jefferies supera las previsiones mientras el impulso en M&A impulsa las ganancias

Durante el tercer trimestre del año fiscal 2025, Jefferies registró un sólido desempeño, con los ingresos netos de banca de inversión aumentando alrededor del 20% interanual, marcando un trimestre récord en actividad de asesorías. La empresa se benefició de una reactivación en las operaciones de fusiones y adquisiciones a medida que las tasas de interés comenzaron a bajar y la confianza corporativa mejoró, ayudando a Jefferies a superar las expectativas del mercado. La dirección señaló que las carteras de fusiones, adquisiciones y suscripción de emisiones han ganado fuerza, reflejando un entorno macroeconómico más favorable. En cuanto a retornos para los accionistas, la junta declaró un dividendo trimestral de $0.40 por acción, pagadero el 26 de noviembre de 2025 a los accionistas registrados al 17 de noviembre.

Jefferies busca crecimiento, pero las nubes crediticias mantienen cautos a los inversores

En el escenario principal, se espera que Jefferies mantenga una actividad moderada en operaciones durante los próximos trimestres, con una mejora selectiva en suscripciones a medida que el sentimiento del mercado se estabiliza. Las reservas de crédito vinculadas a la bancarrota de First Brands parecen manejables, pero podrían generar volatilidad temporal en las ganancias, manteniendo el sentimiento de los inversores entre neutral y cautelosamente positivo. Los riesgos de titulares siguen siendo elevados, limitando el potencial alcista a corto plazo.

En un escenario alcista, una recuperación más fuerte en fusiones y adquisiciones y un renovado impulso en emisiones de capital podrían impulsar los ingresos y la rentabilidad de la banca de inversión. Si las pérdidas en financiamiento comercial se mantienen contenidas, Jefferies probablemente mantendría su dividendo y se beneficiaría de una mayor confianza del mercado, respaldando modestas ganancias de valoración a medida que las operaciones se aceleren.

Por el contrario, un escenario bajista podría surgir de problemas crediticios o legales más profundos relacionados con el caso First Brands, provocando presión sobre los márgenes y menor confianza en el balance de la firma. Una debilidad más amplia del mercado también podría afectar el sentimiento y las ganancias.

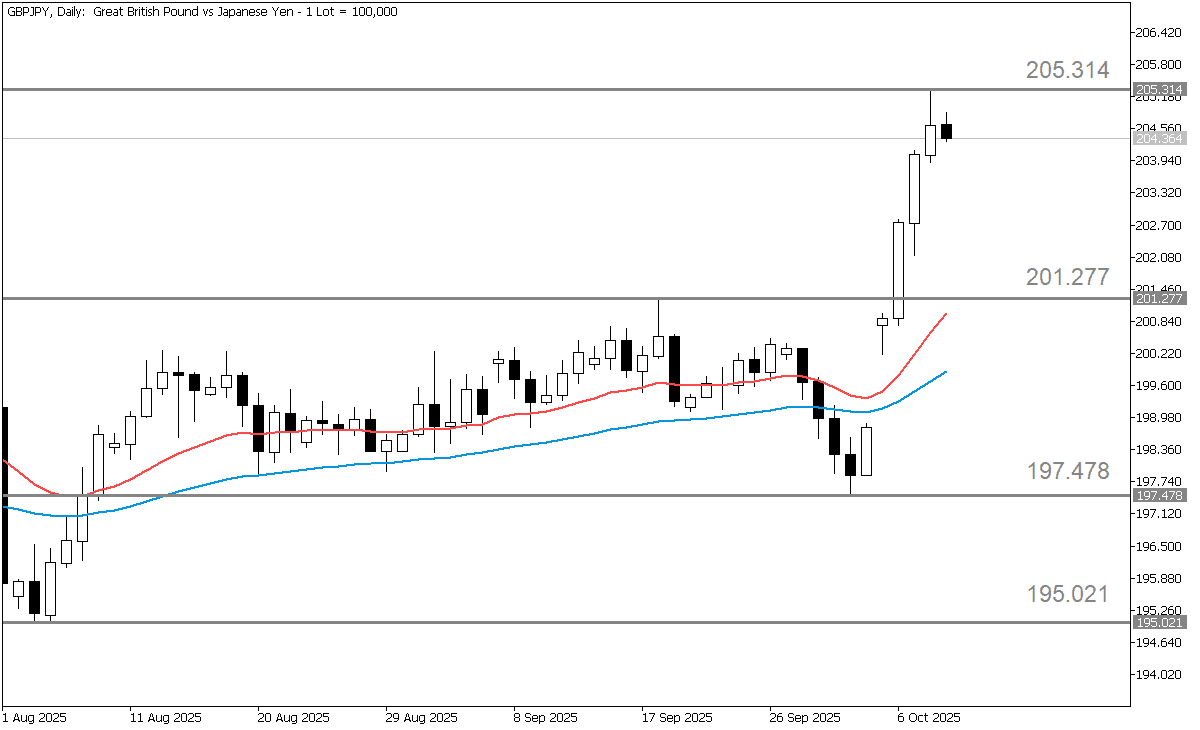

El GBP/JPY alcanza un máximo de 15 meses mientras el yen se debilita y la libra se mantiene firme

El GBP/JPY cotiza cerca de 204.4, marcando un máximo de 15 meses mientras la libra esterlina continúa fortaleciéndose frente al yen. El yen ha estado bajo fuerte presión en las últimas sesiones, en gran parte debido a los desarrollos políticos y de política económica en Japón que han impulsado las expectativas de condiciones fiscales más laxas y un retraso en el endurecimiento monetario. A lo largo de 2025, el par ha oscilado entre aproximadamente 197.50 y 201. Con el par de divisas ahora cerca de sus máximos anuales, el impulso parece inclinarse hacia una mayor debilidad del yen o, al menos, un riesgo sostenido a la baja para la moneda japonesa.

Nueva ola de debilidad del yen

La elección de Sanae Takaichi como líder del LDP ha alimentado las expectativas de una política fiscal más expansiva, debilitando aún más al yen. Los mercados han pospuesto las expectativas de aumentos de tasas por parte del BoJ, anticipando un apoyo continuo al crecimiento. Sin embargo, el aumento de los costos de importación derivado de un yen más débil podría presionar al BoJ a actuar antes, y algunos anticipan un alza para diciembre. El bajo crecimiento de Japón y una mayor emisión de deuda también pesan sobre la moneda. En general, la perspectiva sigue inclinada hacia una debilidad prolongada del yen, a menos que el BoJ intervenga o endurezca su política con mayor agresividad.

La libra se mantiene firme mientras el Banco de Inglaterra camina por la cuerda floja de las tasas

La economía del Reino Unido sigue bajo presión, con pronósticos de crecimiento más débiles, una inflación persistente y un margen limitado para un endurecimiento monetario agresivo. El Banco de Inglaterra enfrenta un delicado equilibrio: mantener tasas altas podría dañar el crecimiento, mientras que recortarlas demasiado pronto podría reavivar la inflación. Los mercados actualmente ven pocas probabilidades de un recorte de tasas en noviembre, con algunos esperando una flexibilización de la política recién en 2026. A pesar de estos desafíos, la libra ha mostrado una fortaleza relativa, respaldada por datos más sólidos en el Reino Unido en comparación con Japón y la preferencia de los inversores por monedas de mayor rendimiento. Sin embargo, persisten riesgos a la baja, incluidos un crecimiento del PIB lento, posibles errores fiscales o políticos y giros hacia la aversión global al riesgo, que suelen beneficiar al yen.