")

Los mercados globales cierran octubre con un tono mixto. El S&P 500 cotiza cerca de máximos históricos alrededor de $6,847, impulsado por una inflación moderada y las esperanzas de recortes de tasas por parte de la Fed. El crudo WTI se recupera hasta alrededor de $61.94, apoyado por el optimismo comercial y las sanciones de Estados Unidos a Rusia, aunque el crecimiento de la oferta modera las ganancias. Ford presenta sólidos resultados del tercer trimestre, pero recorta su pronóstico debido a las tensiones en la cadena de suministro y los costos de los vehículos eléctricos. El optimismo persiste, pero los mercados se mantienen cautelosos de cara al cierre del año.

Los mercados globales cierran octubre con un tono mixto. El S&P 500 cotiza cerca de máximos históricos alrededor de 6,847, impulsado por una inflación moderada y las esperanzas de recortes de tasas por parte de la Fed. El crudo WTI se recupera hasta cerca de $61.94, respaldado por el optimismo comercial y las sanciones de Estados Unidos a Rusia, aunque el crecimiento de la oferta modera las ganancias. Ford presenta sólidos resultados del tercer trimestre, pero recorta su guía debido a las tensiones en la cadena de suministro y los costos de los vehículos eléctricos. El optimismo persiste, pero los mercados se mantienen cautelosos de cara al cierre del año.

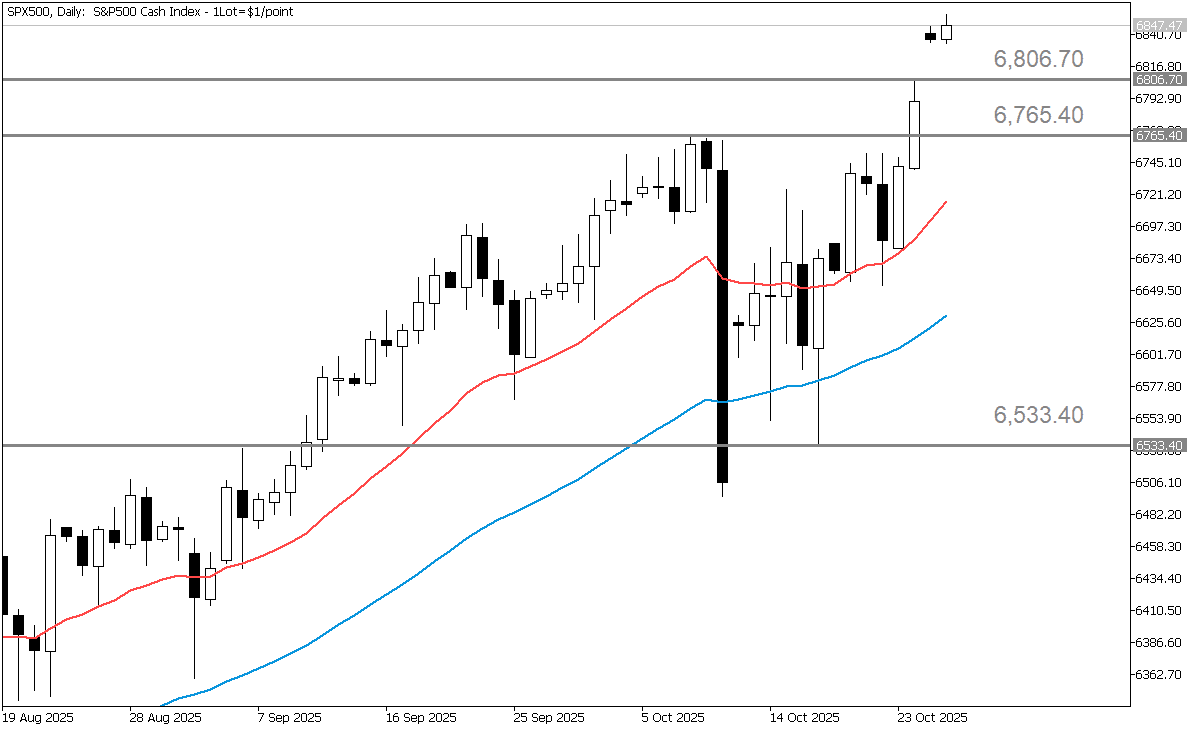

El S&P 500 alcanza nuevos máximos mientras la inflación moderada alimenta las esperanzas de recortes de tasas de la Fed

El S&P 500 cotiza actualmente en 6,847.27 al momento de redactar este informe. En las últimas sesiones, el índice alcanzó nuevos máximos históricos, impulsado por un informe de inflación en EE. UU. más débil de lo esperado, lo que generó esperanzas de nuevos recortes de tasas por parte de la Reserva Federal. El sentimiento es optimista, aunque el ritmo de las ganancias lleva a algunos analistas a recomendar cautela.

La flexibilidad de la Fed y la fortaleza tecnológica impulsan las acciones — pero la “niebla macro” nubla el panorama

En Estados Unidos, la inflación se está moderando, lo que brinda a la Fed mayor flexibilidad para relajar su política monetaria —o al menos sugiere que la fase de endurecimiento podría estar llegando a su fin—. Esa dinámica está impulsando las acciones. Por ejemplo, la sorpresa inflacionaria favoreció al mercado accionario. Las ganancias corporativas siguen siendo relativamente sólidas, especialmente entre las grandes capitalizaciones y las empresas tecnológicas (por ejemplo, las “Siete Magníficas”). En el lado opuesto, persisten preocupaciones sobre el crecimiento global, el comercio y los riesgos crediticios; por ejemplo, Bank of America señaló la “niebla macro” y el estrés en el crédito privado como riesgos para el índice. En resumen, el panorama fundamental es favorable, pero no está exento de obstáculos.

Las acciones se disparan, pero comienzan a aparecer grietas bajo la superficie

El sentimiento de los inversionistas hacia el S&P 500 sigue siendo optimista, aunque más prudente. El ascenso constante del índice a máximos históricos ha sido impulsado por sólidas ganancias corporativas y baja volatilidad, lo que demuestra que el apetito por el riesgo se mantiene saludable. Sin embargo, las posiciones se han vuelto más estiradas, ya que los inversores siguen entrando al mercado accionario persiguiendo el impulso incluso cuando las valoraciones alcanzan niveles elevados. Las encuestas sugieren que, aunque la confianza entre los gestores de activos ha mejorado, muchos profesionales se muestran cautelosos ante condiciones sobrevaloradas y la creciente desconexión entre precios y fundamentos. Al mismo tiempo, varias señales de advertencia históricas —como el debilitamiento de las condiciones crediticias y la alta concentración en acciones tecnológicas de gran capitalización— comienzan a aparecer. En resumen, el ánimo sigue siendo constructivo, pero la confianza parece más frágil, dejando al mercado más expuesto a posibles shocks si el crecimiento se debilita o la liquidez se reduce.

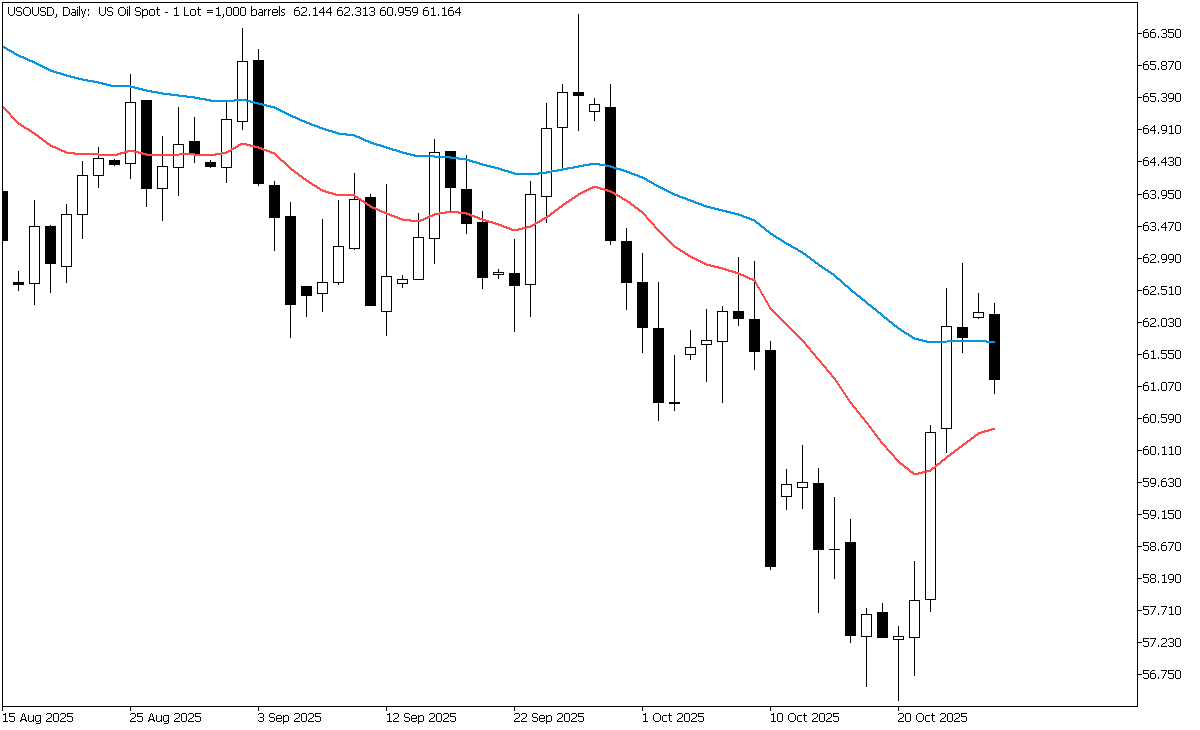

El WTI sube por el optimismo comercial y las sanciones, pero la oferta nubla el panorama

El crudo WTI cotiza alrededor de US $61.94 por barril para el contrato del mes próximo al 27 de octubre de 2025, marcando una notable recuperación de los precios. Apenas una semana antes, rondaba los US $57.82, lo que significa que el mercado ha subido aproximadamente un 7 % en la última semana. El reciente repunte refleja el creciente optimismo en torno a las renovadas negociaciones comerciales entre EE. UU. y China, que han aliviado las preocupaciones sobre la demanda global, y las nuevas sanciones estadounidenses a las compañías petroleras rusas, que han reintroducido riesgos de oferta y tensiones geopolíticas en el mercado.

En el lado de la oferta, las reservas comerciales de crudo en EE. UU. se situaron en unos 422.8 millones de barriles para la semana que terminó el 17 de octubre, aproximadamente un 4 % por debajo del promedio de cinco años para esta época del año. Este nivel sugiere que el mercado sigue relativamente ajustado. Además, una reducción de un millón de barriles respecto a la semana anterior destaca que las limitaciones del lado de la oferta siguen presentes, lo que añade apoyo adicional a los precios mientras los operadores evalúan tanto los fundamentos ajustados como los cambios geopolíticos.

La geopolítica impulsa el petróleo, pero el aumento de la oferta mantiene la cautela

Varios factores clave impulsan el reciente movimiento del WTI. En el lado alcista, las sanciones a importantes compañías petroleras rusas como Rosneft y Lukoil han generado preocupación por posibles interrupciones en el suministro, ejerciendo presión al alza sobre los precios. El progreso en las negociaciones comerciales entre EE. UU. y China también ha ayudado a reducir los temores sobre la demanda, mejorando las expectativas de consumo global de petróleo. Además, las reservas de crudo en EE. UU. siguen por debajo del promedio de cinco años, lo que refleja la escasez subyacente en el mercado y refuerza la percepción de una oferta limitada a corto plazo.

Sin embargo, varios factores bajistas contrarrestan este optimismo. El crecimiento de la oferta global sigue siendo un obstáculo, con previsiones que sugieren que las reservas podrían aumentar hasta 2026, lo que probablemente presionaría los precios con el tiempo. A principios de octubre, las reservas de crudo en EE. UU. aumentaron en 3.7 millones de barriles durante la semana que terminó el 3 de octubre, lo que indica una demanda más débil y posibles riesgos de exceso de oferta. Además, si las sanciones a Rusia se eluden mediante rutas de envío alternativas o transacciones fuera del dólar, la prima de riesgo actual por suministro podría disminuir. En general, aunque el sentimiento a corto plazo sigue siendo positivo gracias a los factores geopolíticos y de oferta, los fundamentos más amplios —caracterizados por una producción creciente y un crecimiento moderado de la demanda— mantienen al mercado cautelosamente bajista.

Las esperanzas de recortes de tasas y el progreso comercial mantienen el apoyo al petróleo

Desde una perspectiva macroeconómica y de política más amplia, varios temas están moldeando las perspectivas del WTI. Las expectativas de tasas de interés más bajas en Estados Unidos han debilitado el dólar, lo que hace que el petróleo sea más asequible en otras monedas y respalda la demanda. Datos laborales más débiles han reforzado las expectativas del mercado de que la Reserva Federal podría avanzar hacia un recorte de tasas más pronto que tarde, lo que añade más presión bajista al dólar. Un dólar más débil generalmente beneficia a las materias primas como el petróleo, mientras que uno más fuerte tiende a frenarlas.

A nivel global, el nuevo marco comercial entre EE. UU. y China ha aliviado algunas preocupaciones sobre la desaceleración de la demanda, ayudando a estabilizar el sentimiento en los mercados de materias primas. Sin embargo, la sostenibilidad de este optimismo depende de que el crecimiento global se mantenga; cualquier decepción económica podría revertir rápidamente las ganancias. En el plano geopolítico, las sanciones al petróleo ruso siguen siendo un factor crucial. Si estas restricciones reducen significativamente las exportaciones, podrían endurecer la oferta y elevar los precios. No obstante, si Rusia logra eludir las sanciones mediante canales comerciales alternativos, el esperado ajuste de la oferta podría no materializarse. En general, el entorno macro y de política actual se inclina ligeramente a favor del petróleo, aunque el equilibrio sigue siendo delicado y depende en gran medida de cómo evolucionen los acuerdos comerciales y las sanciones en las próximas semanas.

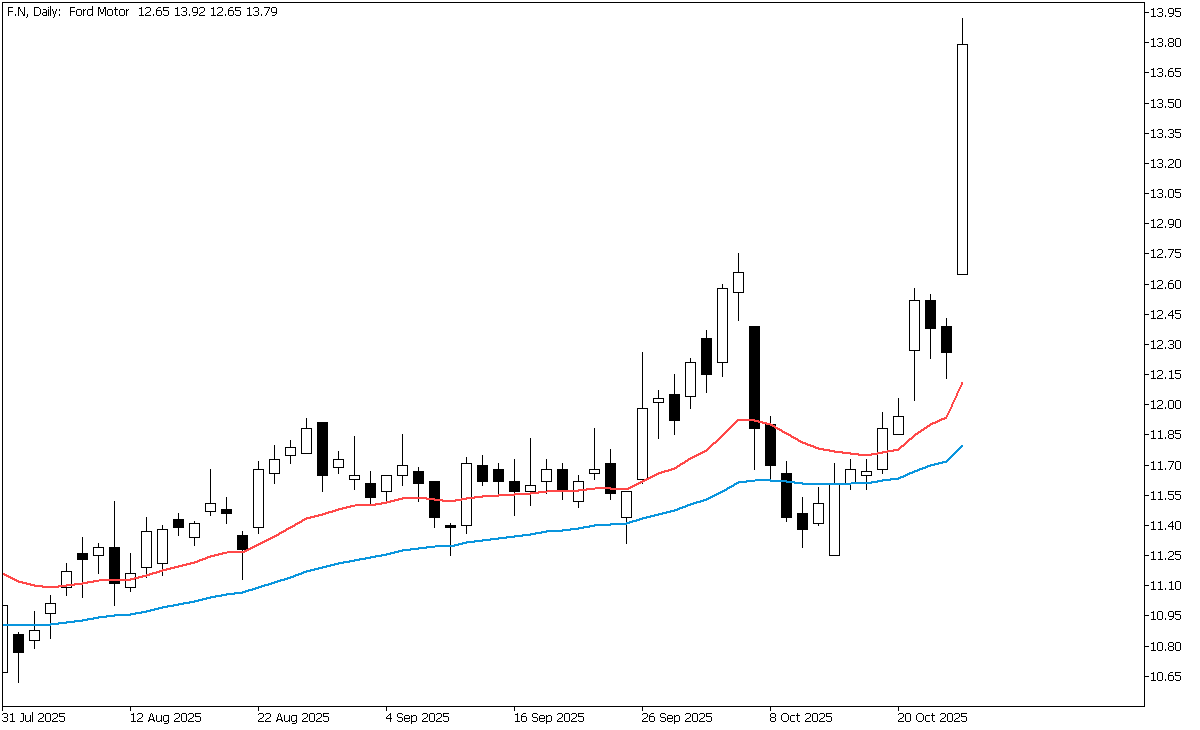

Ford cambia de marcha: un trimestre sólido marcado por tensiones de suministro y riesgos en la transición hacia los vehículos eléctricos

Ford es un fabricante automotriz global con una larga trayectoria, que produce autos, camionetas, vans y vehículos comerciales bajo las marcas Ford y Lincoln. Opera en tres segmentos principales: fabricación de vehículos (de combustión, híbridos y eléctricos), servicios de flotas comerciales (“Ford Pro”) y financiamiento automotriz (Ford Credit). La compañía se enfoca cada vez más en las camionetas y el negocio de flotas comerciales, áreas donde ve mejores márgenes y una posición competitiva más sólida. Enfrenta transiciones a nivel industrial: electrificación, presiones en la cadena de suministro, aranceles y cambios en las preferencias del consumidor.

Ford supera las estimaciones del tercer trimestre

Ford Motor Company reportó ingresos del tercer trimestre de 2025 por aproximadamente US $50.5 mil millones, lo que representa un sólido aumento interanual del 9 %. La empresa registró ganancias ajustadas por acción (EPS) de US $0.45, superando cómodamente la estimación de consenso de aproximadamente US $0.38. A pesar de superar las expectativas, Ford redujo su guía anual, pronosticando un EBIT ajustado entre US $6.0 y 6.5 mil millones, por debajo del rango previo de US $6.5 a 7.5 mil millones, y proyectando un flujo de caja libre de US $2 a 3 mil millones. Al 24 de octubre de 2025, las acciones de Ford cotizaban alrededor de US $13.79, con un alza del 12.2 % en el día, en un rango intradía entre US $12.65 y US $13.92, con un fuerte volumen de casi 298 millones de acciones. El título tocó brevemente un máximo de 52 semanas, reflejando el optimismo de los inversionistas tras los resultados. Sin embargo, la reacción general del mercado sigue siendo cautelosa: aunque Ford superó las previsiones de ganancias, la reducción de su pronóstico indica desafíos persistentes derivados de las interrupciones en la cadena de suministro y la presión sobre los márgenes.

Ford equilibra un fuerte crecimiento con crecientes desafíos en un año de transición

Los resultados del tercer trimestre de Ford destacan varias tendencias alentadoras. Los ingresos aumentaron alrededor del 9 % interanual, demostrando que la compañía aún puede hacer crecer su línea superior incluso en medio de los desafíos globales. La fortaleza de sus segmentos de camionetas y vehículos comerciales —en particular Ford Pro y la línea F-Series— continúa sustentando la rentabilidad y la generación de efectivo. Los analistas señalaron mayores volúmenes de envíos en estos segmentos, reforzando la sólida posición de Ford en los mercados de pickups y flotas. La compañía también generó un flujo de caja libre sólido de aproximadamente US $4.3 mil millones en el tercer trimestre, respaldado por una buena liquidez y un estricto control de costos. Este colchón financiero le brinda flexibilidad mientras Ford continúa invirtiendo en nuevas tecnologías y capacidad de producción durante un período de transformación industrial significativa.

A pesar del sólido trimestre, Ford enfrenta varios desafíos en curso. Una importante interrupción en su proveedor de aluminio, Novelis, ha afectado la producción de sus camionetas F-Series de alto margen, lo que podría reducir las ganancias en hasta US $1.5–2.0 mil millones. La compañía también redujo su guía anual, lo que sugiere que la administración espera que continúen las presiones de costos y suministro en el corto plazo. Además, la fuerte inversión de Ford en vehículos eléctricos —aunque estratégicamente esencial— sigue siendo un lastre para la rentabilidad. Los márgenes del segmento eléctrico aún son débiles y la división continúa absorbiendo altos gastos de capital sin retornos equivalentes. En conjunto, estos factores apuntan a una empresa en transición: financieramente resiliente, pero aún lidiando con costosos cambios estructurales y riesgos externos.

El camino de Ford hacia adelante: la esperanza de recuperación se combina con un optimismo cauteloso

De cara al futuro, los inversionistas deben enfocarse en varias áreas clave que influirán en el desempeño de Ford en los próximos trimestres. Una cuestión importante es si la compañía podrá recuperar la producción de camionetas perdida por la escasez de aluminio y traducir esa recuperación en mayores ganancias en el cuarto trimestre. El control de costos y la mejora de márgenes también serán cruciales, ya que la presión continua de las inversiones en vehículos eléctricos y las limitaciones de suministro siguen afectando la rentabilidad. Igualmente importante es la ejecución de la estrategia eléctrica de Ford: su capacidad para escalar la producción de manera eficiente, gestionar el gasto de capital y equilibrar su línea híbrida y eléctrica determinará su competitividad a largo plazo. Además, las políticas arancelarias y las tendencias de materias primas —como los precios del aluminio y el acero— siguen siendo factores clave para los márgenes.

En resumen, Ford tuvo un sólido tercer trimestre, pero aún enfrenta desafíos significativos bajo la superficie. Su fortaleza en camionetas y vehículos comerciales brinda estabilidad, aunque los contratiempos en la producción, las presiones de costos y la costosa transición hacia los vehículos eléctricos sugieren que los inversionistas deben mantener un optimismo prudente.