Creșterile recente ale producției, care au redus prețul în noiembrie 2023, și nivelurile ridicate ale stocurilor de gaze naturale au contribuit la revizuirea în scădere a previziunilor privind prețul gazelor naturale și a în 2024. Va scădea prețul gazelor naturale până la jumătatea lunii februarie? Care sunt previziunile privind prețul Gazelor Naturale pentru următorii 5 ani?

Prețul spot al gazelor naturale Henry Hub, de referință în SUA, a fost în medie de 2,71 dolari/MMBtu în noiembrie, în scădere cu 27 de cenți față de octombrie. Creșterea producției de gaze naturale din SUA în octombrie și noiembrie 2023 a contribuit la scăderea prețului în noiembrie. Într-adevăr, dacă ne uităm la sezonalitate, prețul gazului natural intră într-o perioadă în care tinde să scadă între noiembrie și jumătatea lunii februarie, așa cum am afirmat în versiunea actualizată a Previziunilor privind prețul gazului natural pentru T4 2023.

Se anticipează mai multe scăderi ale prețului gazului natural (XNG/USD) pe măsură ce balanța economică se schimbă în favoarea unui exces de ofertă. Cu toate conductele în funcțiune și cu gazele care ajung în Europa în volume normale sau chiar mai mari din toate regiunile, Europa ar trebui să reziste fără probleme în această iarnă.

Între timp, președintele american Joe Biden încearcă să creeze un precedent pozitiv pentru democrați în alegerile prezidențiale care se apropie la sfârșitul anului 2024, prin urmare, SUA și-a mărit producția de benzină și petrol pentru a reduce și mai mult costurile acestor resurse pe piețele internaționale.

Previziuni Preț Gaz Natural – Rezumat

- Previziuni Preț Gaz Natural pentru următoarele zile: Perspectivele pe termen scurt indică faptul că nivelurile ridicate ale stocurilor de gaze naturale contribuie la revizuirea în scădere a previziunilor privind prețul gazelor spre 2 dolari/MMBtu, înainte de a crește din nou începând cu luna martie. EIA a estimat că prețul mediu al gazelor naturale va fi de 2,80 dolari pe milion de unități termice britanice (MMBtu) pentru sezonul de iarnă care se va încheia în martie.

- Previziuni preț Gaz Natural 2024: EIA a prognozat că prețul spot de referință al gazelor naturale din SUA, Henry Hub, va atinge pragul de 3,71 dolari/MMBtu în decembrie, ajungând la o medie de 2,79 dolari pe MMBtu în 2024 pe parcursul anului, în scădere de la 3,25 dolari în raportul lunii precedente.

- Previziuni preț Gaz Natural pentru următorii 5 ani și ulterior: Agențiile de rating continuă să se aștepte la o temperare a prețurilor ca urmare a unei creșteri economice mai scăzute, care va reduce cererea pe termen scurt, în timp ce atenuarea presiunilor geopolitice pe termen lung va duce la noi scăderi ale prețurilor.

Prin intermediul CAPEX.com poți tranzacționa CFD-uri pe Henry Hub Natural Gas Futures, dacă intenționezi să speculezi în baza fluctuațiilor prețului, sau să investești în acțiuni cu expunere pe gaze naturale și ETF-uri energetice.

Previziuni Preț Gaz Natural 2024 - Perspectiva fundamentală

Se preconizează că piața gazelor naturale va fi fragilă până la începutul anului 2024 din cauza unui cumul de factori care vor menține probabil stocurile la un nivel ridicat în lunile de iarnă, ceea ce va duce la o reținere a prețurilor pe termen scurt:

- stocurile de depozitare subterană a gazelor naturale mai mari decât media în Statele Unite la începutul iernii;

- posibilitatea unor temperaturi mai ridicate decât în mod normal în această iarnă în nordul Statelor Unite, ceea ce va reduce cererea;

- un consum relativ slab din partea sectoarelor industriale și comerciale, cauzat parțial de încetinirea activității întreprinderilor din cauza dobânzilor mari:

- creșterea puternică a producției în principalele bazine producătoare din SUA.

Privire de ansamblu

Prețul gazului natural în Europa este cu +70% peste media pe termen lung de dinaintea invaziei. În prezent, Europa este supusă unei volatilități temporare a prețurilor din cauza dependenței sale crescânde de importurile de GNL. În prezent, nu există instrumente noi testate pentru importurile comune. Infrastructura sa de gaze a fost pusă la încercare de creșterea cantității de gaze prin conducte din Norvegia. În acest an, se anticipează că UE va trebui să achiziționeze în continuare aproximativ 22 de miliarde de metri cubi din Rusia; o mare parte din această achiziție trece prin Ucraina, o linie de aprovizionare care este în pericol dacă conflictul persistă. Potrivit lui Bradshaw, este probabil ca incertitudinea să mai dureze câțiva ani. În plus, aceasta înseamnă că eforturile de a menține o reducere cu 40% a cererii de petrol până în 2030 trebuie să continue.

În urmă cu 18 luni, Europa a suferit un șoc energetic major din cauza invaziei Rusiei în Ucraina. Existau temeri că infrastructura energetică a Europei nu va putea face față iernii 2022-2023 din cauza perspectivei de a avea mult mai puțin gaz rusesc, ceea ce ar duce la prăbușirea economiilor.

Cu toate acestea, o iarnă blândă și punerea în aplicare treptată de către UE a unui plan de reducere a consumului de energie și de achiziționare a mai multă energie de la alți furnizori i-au permis să iasă de partea cealaltă șocată, dar nevătămată.

Fără a se confrunta cu penurii semnificative de energie electrică, Germania, Italia și alte țări dependente de gaz au făcut tranziția către o dependență mai mică de Rusia. De atunci au apărut și alte vești pozitive. Costurile energiei au scăzut în mod constant începând cu 2023, iar nivelurile de stocare a gazelor din Europa au ajuns la o capacitate de 90%, cu trei luni mai devreme decât era prevăzut și poate 100% în septembrie.

Politicieni precum Robert Habeck, ministrul german al energiei, susțin că ce a fost mai rău în criza energetică a trecut. Cu toate acestea, după cum subliniază cea mai recentă prognoză privind prețul gazelor naturale, este prea devreme pentru a fi atât de siguri.

Dependența de Gaz Natural

Între începutul anului 2022 și începutul anului 2023, proporția importurilor de gaze prin conducte ale UE din Rusia a scăzut de la 39% la doar 17%. UE este acum mult mai dependentă decât înainte de aprovizionarea cu GNL pentru a face față acestei schimbări.

În timpul unei modernizări rapide a infrastructurii care intenționează să crească capacitatea de gaze naturale cu o treime între 2021 și 2024, ponderea globală a gazului natural în importurile de gaze ale UE a crescut de la 19% în 2021 la aproximativ 39% în 2022. De fapt, 13% din importurile de GNL în UE provin încă din Rusia, ale cărei exporturi au crescut, de asemenea, în mod dramatic de la invazie.

Prețurile în creștere ale Gazului Natural fac ca țările europene să fie mai sensibile la volatilitatea pieței, mai ales că 70% din aceste importuri se fac pe termen scurt, mai degrabă decât prin contracte pe termen lung legate de petrol, care sunt standardul în Asia.

De exemplu, din cauza îngrijorărilor legate de grevele de la unitățile de gaze naturale din Australia, prețul de referință al gazelor naturale în Europa a crescut treptat în ultima vreme. Acest lucru demonstrează că rezervele sunt încă limitate și că piața noastră globală foarte integrată este susceptibilă la mai multe perturbări.

Pentru a contribui la sincronizarea cererii de gaze naturale, Comisia Europeană a creat programe precum platforma energetică a UE, o platformă IT care facilitează achiziționarea în comun a combustibilului de către companiile de aprovizionare din statele membre. Cu toate acestea, întrucât acest dispozitiv nu a fost încă testat, nu este clar ce volum de aprovizionare poate mișca. În plus, sectorul se teme că această formă de intervenție guvernamentală s-ar putea întoarce împotriva sa și ar putea afecta capacitatea de funcționare a pieței.

Îndoială persistentă cu privire la gazoducte

În ceea ce privește aprovizionarea prin gazoducte, Norvegia a depășit Rusia și a devenit principalul furnizor al Europei, acoperind 46% din cerere în primul trimestru din 2023 (față de 38% cu un an înainte). Infrastructura de gaze a Norvegiei a fost pusă la încercare de această sarcină suplimentară. Tensiunea de pe piața europeană în lunile mai și iunie a fost din nou demonstrată de fluxurile slabe și de prețurile mai mari la gazele naturale, provocate de lucrările de mentenanță care au fost amânate. Mai multe blocaje în viitor din cauza unor lucrări de mentenanță prelungite în Norvegia par a fi un scenariu plauzibil.

Între timp, energypost.eu a estimat că UE va trebui să achiziționeze aproximativ 20 mld. mc (miliarde de metri cubi) din Rusia în T4 2023. Acest lucru echivalează cu aproximativ 11% din gazul prin conducte pe care blocul comunitar îl va utiliza în 2022. O cantitate semnificativă călătorește prin Ucraina, iar această rută de aprovizionare este amenințată, deoarece pare îndoielnic că actualul acord de tranzit dintre Rusia și Ucraina va fi prelungit după ce va expira în 2024.

Potrivit Agenției Internaționale pentru Energie, UE a reușit să își reducă consumul de gaze cu 13% în 2022 (sub obiectivul de 15%) datorită faptului că s-a îndepărtat de Rusia. Statele UE, obosite de război, ar putea să nu se descurce atât de bine pe acest front în următoarele luni.

Faptul că costurile au scăzut, precum și faptul că unele guverne nu și-au făcut datoria iarna trecută nu vor fi de ajutor. Doar 14 din cei 27 de membri ai UE au adoptat măsurile de economisire a energiei solicitate, iar țările din est, precum Polonia, România și Bulgaria, au făcut reduceri foarte modeste ale consumului. Acest lucru ar putea slăbi cererile de bursă în cazul în care va exista o penurie reală de gaze în această iarnă în Europa continentală.

Ce urmează?

Adevărul neplăcut este că, pentru a preveni creșterile mari ale prețurilor la benzină, Europa va trebui să spere la o vreme blândă în emisfera nordică pentru cel puțin încă două sau trei ierni.

Costurile benzinei în Europa sunt în prezent cu peste 50% mai mari decât media lor pe termen lung înainte de invazie, ceea ce afectează atât gospodăriile, cât și companiile. Cu industriile sale chimice și auto, care consumă multă energie, Germania este motorul economic al UE și trebuie să acorde o atenție deosebită acestui aspect. Pe măsură ce întreprinderile mari consumatoare de energie se relocalizează, există îngrijorări tot mai mari că prețurile ridicate susținute ale energiei ar putea încuraja dezindustrializarea.

Vestea bună este că, în câțiva ani (mijlocul anilor 2020), presiunea asupra benzinei ar trebui cel puțin să scadă. Piața se va reechilibra atunci când vor fi puse în funcțiune rezerve suplimentare considerabile de gaze naturale în SUA și Qatar. Planul de reducere a consumului de energie prevede că, până în 2030, cererea europeană de gaze va scădea cu 40%.

În cazul în care se accelerează implementarea energiei regenerabile în Europa și dacă va intra în funcțiune o nouă generație de centrale nucleare, se vorbește chiar de un surplus de aprovizionare până la sfârșitul deceniului. Acest lucru ar reduce permanent nevoia Europei de a importa benzină, dar numai dacă blocul lucrează bine împreună pentru a se coordona.

Am fost martorii a ceea ce s-ar putea face în lunile care au urmat invaziei, când Franța a trimis gaz în Germania pentru a reduce dependența de Rusia și, ulterior, când Germania a furnizat energie suplimentară orașelor franceze pentru a ajuta la întreruperile de curent cauzate de întreținerea reactoarelor nucleare.

Dificultatea constă în utilizarea aceleiași strategii pentru decarbonizare. În timp ce Franța depune eforturi pentru a obține sprijin pentru modernizarea nucleară atât în țară, cât și în întreaga Europă, ea se confruntă cu grupuri precum coaliția "Prietenii regenerabilelor", condusă de Germania, care susține concentrarea în primul rând pe dezvoltarea energiei regenerabile. Astfel de divizări s-ar putea dovedi a fi o barieră semnificativă în calea unei tranziții mai rapide de la combustibilii fosili în sectorul energetic.

Prin urmare, chiar dacă Europa a reușit să renunțe la gazele rusești prin gazoducte, dacă nu-și reduce drastic cererea de gaze în următorii ani, va continua să fie sensibilă la volatilitatea piețelor globale ale gazelor.

Previziuni Preț Gaz Natural Q4 2023-2024: Comercializare și depozitare

Gazele naturale pot fi livrate de la zăcământul de gaze până la locația finală folosind fie o navă GNL, fie o conductă.

GNL este un gaz natural care a fost răcit sub -160°C pentru a fi transformat în lichid și a putea fi transportat cu ușurință. Odată ajuns la destinație, GNL este transformat din nou în gaz într-o instalație de regazeificare, iar apoi este distribuit prin conducte.

Cei mai mari zece producători de gaze naturale, conform World Atlas, sunt SUA, Rusia, Iran, China, Qatar, Canada, Australia, Arabia Saudită, Arabia Saudită, Norvegia și Algeria. China, Japonia, Coreea de Sud și India sunt principalii importatori.

Gazele naturale sunt folosite la crearea de energie, la mai multe procese industriale, la încălzire și la fabricarea de îngrășăminte.

Previziuni privind oferta globală de gaze naturale

EIA estimează că exporturile de gaze naturale din SUA vor atinge un record anual în 2023 și vor continua să crească în 2024. Exporturile nete de gaze naturale ale SUA, conform previziunilor sale, au crescut cu 20% în acest an, comparativ cu anul trecut, ajungând la o medie de 12,8 miliarde de picioare cubice pe zi (Bcf/d). Creșterea exporturilor de gaze naturale lichefiate (LNG) și a exporturilor prin conducte către Mexic determină creșterea globală a exporturilor nete de gaze naturale, în timp ce importurile de gaze naturale scad din 2022.

Statele Unite au exportat mai mult GNL decât orice altă țară în prima jumătate a anului 2023, cu o medie de 11,6 Bcf/d, cu 10% mai mult decât media pentru tot anul 2022. După un declin în trimestrul 323, EIA a prognozat că exporturile de gaze naturale vor crește în trimestrul 4 al anului 2023 și vor continua să crească în 2024, ajungând la o medie de 12,7 Bcf/d în primele nouă luni din 2024. În T4 2024, agenția estimează că exporturile de gaze naturale se vor apropia de 15,0 Bcf/d datorită celor trei noi proiecte de export care urmează să intre în funcțiune și să extindă capacitatea de export a SUA.

Agenția estimează că exporturile de gaze naturale prin conducte din SUA, care merg atât în Canada, cât și în Mexic, vor crește cu 9% în acest an (0,7 miliarde de metri cubi/zi) față de anul trecut, ajungând la o medie de 9,0 miliarde de metri cubi/zi pentru tot anul 2023. Exporturile prin conducte către Mexic au atins un nou record în luna iunie și au rămas ridicate pe tot parcursul verii.

EIA prognozează că exporturile de gaze naturale prin conducte către Mexic vor continua să crească pe măsură ce proiectele de conducte din Mexic sunt finalizate și cererea în sectorul energiei electrice din Mexic crește. Importurile de gaze naturale din SUA din previziunile lor scad cu 6%, sau 0,5 miliarde de metri cubi pe zi, în 2023, comparativ cu 2022. Scăderea vine ca urmare a vremii de iarnă mai călduroase din nordul Statelor Unite, ceea ce duce la mai puține gaze naturale importate din Canada pentru a satisface cererea de încălzire a spațiilor.

Pe de altă parte, IEA a anticipat că oferta mondială de GNL va crește doar cu 4% (sau peste 20 de miliarde de metri cubi) în 2023. Acest lucru nu ar fi suficient pentru a compensa declinul anticipat al conductelor de gaze rusești către Europa.

În 2023, se preconizează că oferta mondială de gaze naturale se va extinde cu mai mult de jumătate, iar Statele Unite vor prelua rolul de principal furnizor de GNL, a precizat IEA. Extinderea terminalului de GNL Calcasieu Pass și repornirea Freeport LNG, care și-a reluat operațiunile complete la sfârșitul primului trimestru din 2023, vor fi principalele motoare ale acestei creșteri.

Pentru a doua jumătate a anului 2023, există o mare incertitudine în ceea ce privește cantitatea de gaze rusești furnizate prin conducte. Livrările de gaze rusești prin conducte către economiile avansate din Europa ar urma să scadă cu 45% (sau cu peste 35 de miliarde de metri cubi) în 2023, comparativ cu 2022, dacă fluxurile către Uniunea Europeană rămân la nivelurile înregistrate în primul trimestru. Se preconizează că exporturile reduse și cererea internă slabă vor reduce semnificativ producția Rusiei cu aproximativ 50 de miliarde de metri cubi în 2023, agravând dificultățile cu care se confruntă deja industria gazelor din Rusia. Aceasta urmează după o reducere de 90 bcm a producției de gaze rusești în 2022.

Previziuni privind rezervele de gaze naturale și cererea

Potrivit celei mai recente ediții a Short Term Energy Outlook, EIA, estimează că gazele naturale din SUA aflate în depozitele subterane vor totaliza 3.854 de miliarde de picioare cubice (Bcf) la sfârșitul lunii octombrie - sfârșitul sezonului de injecție de vară și începutul sezonului de încălzire de iarnă - cu 6% mai mult decât media pe cinci ani (2018-2022).

Agenția a prognozat că rezervele de gaze naturale vor crește cu aproximativ 360 Bcf în octombrie, datorită unei combinații între creșterea producției de gaze naturale uscate din SUA, care a ajuns la aproape 105 Bcf/d, și scăderea cererii globale de gaze naturale în SUA, pe măsură ce modelele sezoniere de temperatură apar în octombrie. Rezervele de gaze naturale au început sezonul de injecție cu un excedent de 19% față de media pe cinci ani.

Cu toate acestea, în 12 din ultimele 13 săptămâni, volumul net de injecții în depozitele subterane din SUA a fost sub media pe cinci ani, ceea ce a dus la o scădere a stocurilor de depozitare mai aproape de media pe cinci ani. Previziunile lor indică cel mai mare volum de gaze naturale din SUA la intrarea în sezonul de încălzire de iarnă din 2020 și al patrulea cel mai mare volum din ultimii 10 ani.

Previziuni Preț Gaz Natural - Perspectiva Tehnică

Dacă tensiunile din Fâșia Gaza, de exemplu, se extind și în alte părți ale Orientului Mijlociu sau dacă o iarnă grea epuizează toate rezervele de gaz ale Europei înainte de primăvară, sentimentul s-ar putea schimba dramatic în câteva ore, iar gazul natural ar putea ajunge la 3,00 dolari ca nivel de referință.

Media mobilă simplă de 100 de zile (SMA), care se află în prezent la 3,01 dolari, ar putea, probabil, să reprezinte o piedică în acest sens. În urma unei depășiri a SMA de 100 de zile, taurii ar trebui să vizeze 3,06 și 3,20 dolari ca următoarele ținte de profit în creștere.

Acum când suportul SMA de 200 de zile a fost cedat, următoarele două niveluri intermediare de pe partea inferioară vor fi în centrul unei viitoare scăderi. De asemenea, cotația a depășit linia mov de la 2,57 dolari, care pe 24 august a declanșat o creștere. Înainte ca prețul benzinei să coboare la 2,10 dolari, minimul din timpul verii de la 2,48 dolari încearcă să stopeze pentru moment scăderea.

Această viziune tehnică pe termen mediu, cu sezonalitate descendentă, va fi validă dacă prețul gazului natural nu va depăși maximele din octombrie.

Previziuni Preț Gaz Natural 2024

În cea mai recentă previziune privind gazele naturale, Administrația Americană pentru Informații în domeniul Energiei se așteaptă ca prețul spot al gazelor naturale Henry Hub, de referință în SUA, să crească pe parcursul anului 2023 față de minimele înregistrate recent. Agenția se așteaptă ca prețul mediu lunar să ajungă la 3,71 în decembrie, pe fondul creșterii cererii și al reducerii producției.

Morning Star a menținut neschimbate toate ipotezele privind prețul gazului Henry Hub. Producția de gaze din SUA continuă să fie mai mare decât creșterile de consum, deși diferența a scăzut, în conformitate cu așteptările lor anterioare. Producția continuă să crească datorită unei combinații de gaze asociate provenite din foraje axate pe petrol și din foraje axate pe gaze naturale anul trecut. Numărul platformelor de exploatare a gazelor naturale a scăzut la 118 în acest an, de la aproximativ 160 în urmă cu un an. Acest declin va duce la încetinirea creșterii producției, dar cu un decalaj. Prețurile Henry Hub sunt extrem de volatile și dependente de condițiile meteorologice și vor rămâne astfel, în special pe termen scurt, a declarat Fitch Ratings.

Ca urmare a unei ierni blânde așteptate ca urmare a fenomenului El Niño și a creșterii continue a producției, Fitch Ratings a revizuit în scădere previziunile privind prețul gazului natural Henry Hub la 3,25 dolari/mcf în 2024, de la 3,00 dolari/mcf.

Agenția își menține nemodificate previziunile de preț pe termen lung ale gazului natural (Henry Hub) la 2,75 dolari/mcf. Fitch concluzionează că este puțin probabil ca prețurile să se îmbunătățească pe termen scurt, dincolo de tiparele sezoniere tipice și de prețurile actuale ale benzilor. Producătorii de gaze naturale cotați din SUA și Canada sunt, în general, protejați de o scădere pe termen scurt a prețurilor prin hedging și bilanțuri îmbunătățite. Prețul gazelor naturale Henry Hub rămâne încăpățânat scăzut în 2023, deși prețurile au recuperat de la un minim de 2,00 dolari atins la începutul anului. Producția continuă să crească, deși aceasta se va tempera probabil, deoarece declinul numărului de platforme a început să câștige tracțiune. Fitch consideră că efectele asupra producției nu vor fi suficient de puternice pentru a contracara potențialul de vreme caldă de iarnă, în ciuda traiectoriei incerte a vremii de iarnă și a efectelor asupra producției ale unei scăderi a numărului de platforme.

Prognoza Trading Economics pentru Europa privind gazele naturale a estimat că acest combustibil se va tranzacționa la 3,42 USD/MMBtu până la sfârșitul acestui trimestru, urmând să ajungă la 4,12 în 12 luni, la jumătatea lunii octombrie 2023.

Într-o prognoză privind gazele naturale de la jumătatea lunii decembrie, ANZ Research a prevăzut un preț spot al GNL de 23,5 dolari în 2024.

Serviciul de previziuni bazate pe algoritmi Wallet Investor a fost optimist în ceea ce privește prognoza sa privind prețul gazelor naturale pentru 2023, menționând că este o investiție foarte bună pe termen lung (un an). Serviciul se aștepta ca prețul gazelor naturale să se tranzacționeze la un maxim de 3,48 dolari/MMBtu în decembrie 2023 și să încheie anul la 3,20.

Previziuni Gaz Natural pentru următorii 5 ani

Vor continua să scadă prețul gazului natural în următorii 5 ani?

La începutul anului 2023, Bank of America (BofA) Global Research a prognozat că prețul gazului Henry Hub din SUA va scădea constant până la 4,50 dolari/MMBtu până în decembrie 2023, de la 6,50 dolari în decembrie 2022.

Prețul gazului Henry Hub ar urma să scadă la o medie de 6,5 dolari/MMBtu în 2023, de la o medie de 7,0 dolari/MMBtu în 2022, potrivit previziunilor Fitch Solutions din 8 decembrie 2022. Prețul gazelor naturale din SUA era prognozat să scadă la 5,75 dolari în 2023. Aceasta a prognozat că prețul gazelor naturale din Marea Britanie National Balancing Point (NBP) va ajunge la o medie de 34,8 dolari/MMBtu în 2023, în scădere de la 39,0 dolari/MMBtu în 2022.

La 12 decembrie, creditorul multinațional ABN-AMRO a estimat că prețul gazelor naturale va scădea la 6,5 dolari/MMBtu în 2023 și va continua să scadă la 5 dolari în 2024, de la 7,30 dolari în 2022.

ANZ Research a prognozat că prețul spot al GNL va scădea până la o medie de 32 dolari/MMBtu în 2023 și 23,5 dolari/MMBtu în 2024, față de 36,8 dolari/MMBtu, prețul estimat pentru 2022.

Banca Mondială a prognozat că prețul gazelor naturale din SUA ar putea ajunge la o medie de 6 dolari în 2024. Aceasta se aștepta ca prețurile la gazele europene să se tranzacționeze la 28 de dolari în 2024, în scădere de la 40 de dolari în 2022. În ceea ce privește GNL, banca a prezis că acesta va avea o medie de 15,90 dolari în 2024, în scădere de la 18,40 dolari în 2022.

În previziunea sa privind prețul gazului natural în 2025, Wallet Investor's System a estimat că acest combustibil va crește la 8,798 dolari/MMBtu până în decembrie, urcând la 12,013 dolari până în ianuarie 2028.

Previziuni Preț Gaz Natural 2030-2050

Deși, de obicei, analiștii nu oferă o perspectivă pe termen lung pentru prețurile gazelor naturale, serviciile de previziuni privind prețurile bazate pe algoritmi pot oferi astfel de previziuni prin evaluarea datelor istorice. Să aruncăm o privire la cât ar putea ajunge în viitor prețul gazelor naturale.

În prognoza pe termen lung din 5 decembrie a Fitch Rating privind prețul gazelor naturale, se preconiza că Henry Hub va ajunge la o medie de 2,75 dolari pentru 1.000 de picioare cubice (Mcf), iar Dutch TTF la o medie de 5,0 dolari/Mcf în 2026 și ulterior, în scădere de la 3 dolari/MMBtu și, respectiv, 10 dolari/MMBtu în 2025. Agenția nu a oferit nicio estimare privind prețul gazelor în 2030.

Previziunile Deloitte din septembrie privind prețul gazelor naturale în 2030 au indicat că Henry Hub se tranzacționa la 5,40 dolari/Mcf, în scădere de la 8,50 dolari/Mcf în 2022. Previziunile companiei privind prețul gazelor naturale pentru 2040 prevedeau că prețul gazelor din SUA va crește la 6,55 dolari/Mcf.

În 2041, Henry Hub ar urma să se tranzacționeze la 6,70 dolari/MMBtu. Deși nu a oferit o previziune privind prețul gazelor naturale pentru 2050, Deloitte a estimat că prețurile la Henry Hub vor crește cu 2% pe an după 2041.

Majoritatea analiștilor sunt foarte precauți în ceea ce privește formularea de previziuni pe termen lung privind prețul gazelor naturale, din cauza volatilității pieței energetice.

Atunci când cauți previziuni privind prețurile viitoare ale gazelor naturale și încerci să evaluezi perspectivele pe termen lung ale prețurilor gazelor naturale, ține cont de faptul că previziunile analiștilor pot fi greșite. Previziunile analiștilor se bazează pe realizarea unor studii fundamentale și tehnice ale performanței activului, dar performanțele anterioare nu garantează niciodată rezultatele viitoare.

Documentează-te întotdeauna și pe cont propriu și nu uita că decizia ta de a tranzacționa depinde de aversiunea ta față de risc, de experiența ta pe această piață, de diversificarea portofoliului tău de investiții și de cât de confortabil te simți în legătură cu pierderea banilor. Nu investi niciodată mai mulți bani decât îți poți permite să pierzi.

Istoric Evoluție Preț Gaz Natural

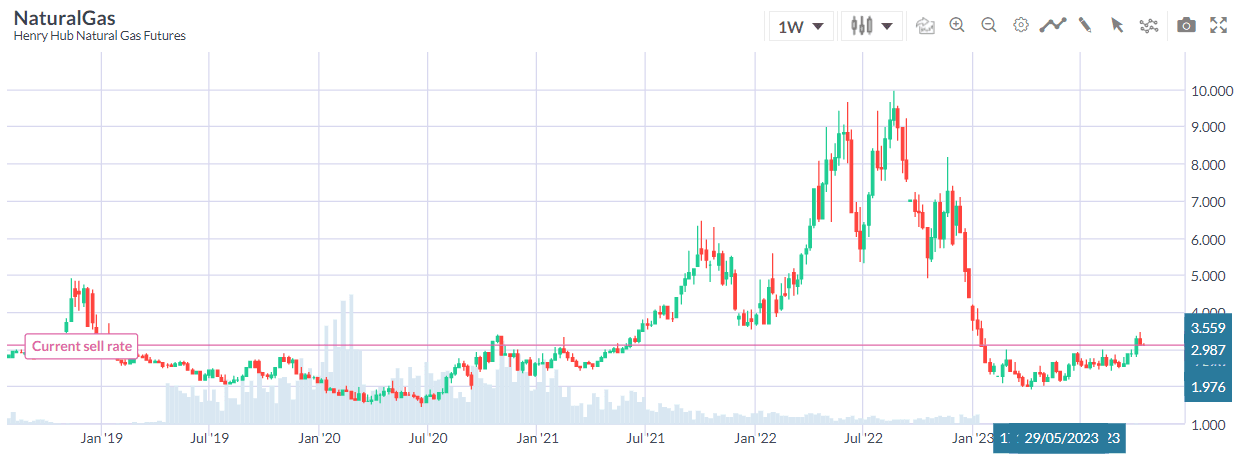

Prețul gazului natural a crescut vertiginos din a doua jumătate a anului 2020 până în al treilea trimestru al anului 2022, din cauza creșterii cererii post-Covid 19 și a îngrijorărilor legate de oferta din partea Rusiei, după ce aceasta a invadat Ucraina în februarie 2022.

În al patrulea trimestru din 2021, incertitudinile privind oferta din partea Rusiei au susținut creșterea prețurilor, potrivit Cedigaz. Prețul gazelor naturale din Europa a atins cel mai ridicat nivel din 2021, la 187 euro/MWh, pe 21 decembrie, înainte de a se retrage la 70 euro în ultima zi din 2021.

Dutch Title Transfer Facility (TTF), contractele futures de referință pentru prețul gazelor naturale europene, a crescut cu aproape 268% în 2021, în timp ce JKM a crescut cu 113%. Prețul gazelor naturale din SUA a crescut cu aproape 47% în 2021.

Prețul gazelor naturale la nivel global s-a prăbușit în a doua jumătate a anului 2022, de la maximele atinse în luna august.

Prețul gazelor naturale din SUA a început anul 2023 la 4,38 dolari, după ce a scăzut de la nivelul maxim al ultimilor 14 ani, de 9,85 dolari pe milion de unități termice britanice (MMBtu) pe 29 august.

În luna august 2023, prețul de referință al Henry Hub al Gazului Natural se situa la puțin sub pragul de 3 dolari.

Alte previziuni de preț:

- Analiză Petrol și previziuni privind prețul în 2023 și ulterior

- Analiză Aur și predicții privind prețul în 2023 și ulterior

- Analiză Dow Jones și predicții privind prețul în 2023 și ulterior

- Prognoză EurUsd și previziuni privind cursul în 2023 și ulterior

- Previziuni Curs Lira Turcească

- Analiză Liră sterlină & Previziuni privind cursul

- Prognoza Argint & Previziuni privind prețul