")

Los mercados bursátiles no llegan a tener correcciones de mayor envergadura como gran parte del mercado y gestores de fondos esperan a pesar de que, de nuevo, los tipos de interés de mercado repuntan hasta niveles cercanos a los máximos vistos a final de octubre, antes de que la Reserva Federal diera a conocer el comienzo del tapering y se inclinara hacia un sesgo más dovish de lo que se esperaba.

El debate sobre la inflación sigue estando muy presente entre los inversores y entre los oficiales de los bancos centrales. La preocupación no disminuye y el debate sobre una potencial necesidad de subir los tipos de interés es recurrente, con el gobernador del Banco de Inglaterra reconociéndolo explícitamente y algunos miembros de la Fed a favor de finalizar las compras de activos antes de lo inicialmente previsto.

Los futuros de los fondos federales ya anticipan subidas de tipos de interés para el año que viene superiores a 0.50%.

Sin embargo, la enorme liquidez que hay en el mercado impide que los mercados bursátiles corrijan, algo que en otras ocasiones y con las mismas circunstancias que concurren en la actualidad hubiese ocurrido y aún más si tenemos en cuenta que las previsiones de crecimiento a nivel global se han revisado a la baja, especialmente por los problemas en las cadenas de suministros y los elevados costes del transporte y de la energía.

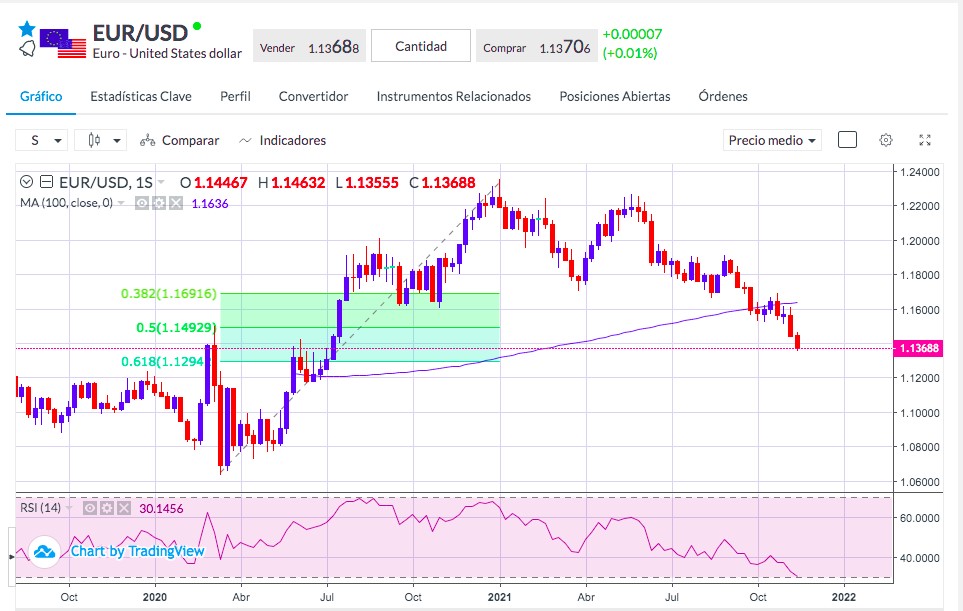

En el mercado de divisas, el dólar si se está comportando como lo suele hacer en un escenario de subidas de tipos de interés, es decir, fortaleciéndose.

Con un euro intrínsecamente débil debido a la política monetaria del Banco Central Europeo que inevitablemente se va a mantener expansiva durante un periodo de tiempo superior al resto de los bancos centrales, el diferencial de tipos de interés irá favoreciendo al dólar y la presión vendedora sobre el par EUR/USD se mantiene, con una caída en el día de ayer de 75 pipos.

El par, desde una perspectiva técnica, ha roto ya soportes importantes y se aproxima al 0.618% retroceso de Fibonacci de la pata alcista que se inició en marzo de 2020, situado en 1.1292, por debajo de este nivel se abre camino al objetivo teórico del gran doble techo que se formó entre enero y mayo de 2021 y que se sitúa entre la zona de 1.1150 y 1.1200.

Fuentes: Bloomberg, Reuters