")

Todos coincidieron en que el banco central debe actuar con rapidez en las subidas de los tipos de interés para controlar la inflación, pero restaron importancia a las probabilidades de recesión. Señalaron la rigidez del mercado laboral, el gasto de los hogares y la fortaleza de la inversión fija empresarial.

Las subidas de tipos de interés se mantendrán de acuerdo con lo previsto, con dos alzas de 50 puntos básicos en las dos próximas reuniones, probablemente seguidas de algunas subidas de 25 puntos básicos, para valorar el efecto de esta política monetaria restrictiva a finales de año.

Incluso algunos miembros de la Fed, como Bostic, el presidente del Banco de la Reserva Federal de Atlanta, han sugerido pausar el ritmo de subidas en el mes de septiembre.

Todo indica que lo que el mercado había anticipado - el rendimiento de los bonos a 10 años en el 3,20% - había superado con creces lo que ahora anuncia la Reserva Federal. Los rendimientos de los bonos del Tesoro siguen bajando, y el rendimiento a 10 años ronda el 2,75%.

Esto demuestra que la Reserva Federal, a pesar de reconocer que la inflación es su principal foco de preocupación, también está teniendo en cuenta la desaceleración de la economía provocada por el conflicto de Ucrania y las medidas tomadas por el gobierno chino para combatir la pandemia.

Por lo tanto, como hemos comentado en ocasiones anteriores, las cifras económicas relacionadas con el crecimiento de la economía y las de la inflación han cobrado mayor importancia.

Este sesgo menos "hawkish" de la Reserva Federal es valorado positivamente por los mercados. No hay que olvidar que las profundas caídas experimentadas por los índices de Wall Street se han debido en gran medida a las expectativas de una Reserva Federal más agresiva en su política monetaria. Ahora que esto está descartado, los mercados pueden empezar a ganar algo de impulso o dejar de caer como lo han hecho en las últimas seis semanas.

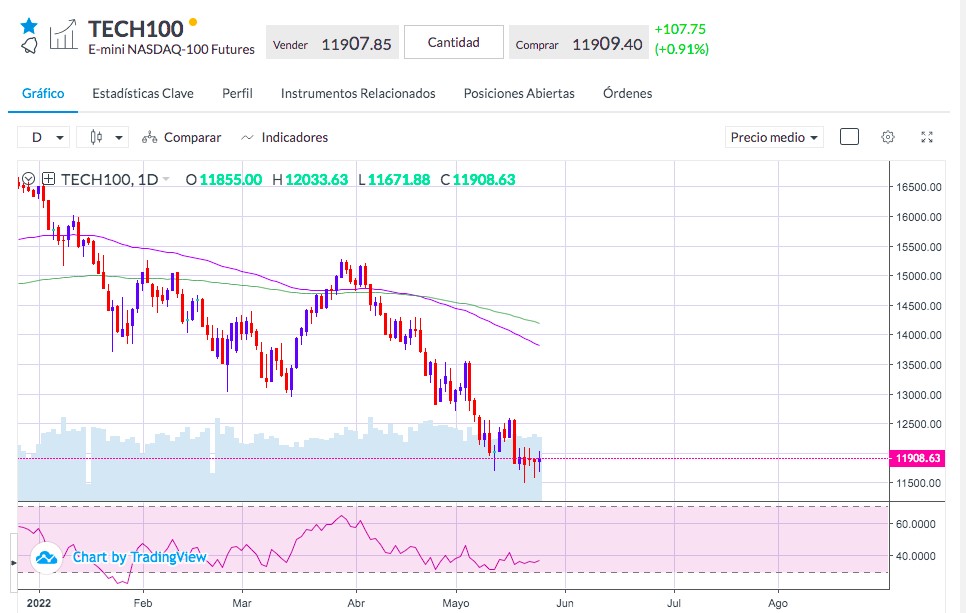

Los índices norteamericanos terminaron la sesión al alza, siendo el Nasdaq el que mejor se comportó con una subida de casi el 1%. Ahora, se mantiene en un comportamiento lateral que puede estar formando una base desde las últimas cinco sesiones desde donde podría remontar.

Las cifras de gasto de consumo personal que se publicarán hoy y mañana (preferidas por la Fed para evaluar la inflación), podrían ser el detonante del inicio de este movimiento.

Fuente: Bloomberg, Reuters