")

A pesar de que el día de ayer se puede considerar un día de pausa con poca volatilidad en el mercado en general, el sentimiento subyacente de los inversores en el mercado bursátil sigue siendo algo más positivo, alentado por más noticias positivas que destacan la eficacia de las vacunas para proteger contra el virus Ómicron.

Pfizer y BioNTech dijeron el miércoles que los resultados preliminares mostraron que su vacuna Covid-19 neutraliza la variante Ómicron del virus después de tres dosis. El director ejecutivo de Pfizer también dijo que presentaría los resultados completos de su medicamento contra los síntomas de Covid-19, Paxlovid, a la Administración de Drogas y Alimentos de EE. UU en los primeros días de la próxima semana.

El mercado está mas inclinado hacia estas noticias positivas y parece ignorar las medidas de restricción de movilidad que, a pesar de los buenos augurios de las compañías farmacéuticas, se están tomando en gran parte de Europa.

Debido al repunte de casos en China, se están imponiendo los cierres en centros de producción y en puertos ante el incremento de casos en este país, algo que podría reavivar de nuevo los problemas de suministros y con ello los repuntes inflacionistas. El dato de IPC en Estados Unidos de este viernes será relevante en este sentido.

Asimismo, la escalada de tensión geopolítica entre Rusia y China podría afectar los niveles de suministros. En este sentido, un oficial del pentágono ha manifestado que será necesario reforzar las autodefensas de Taiwán de manera urgente como estrategia de disuasión, dice que las campañas aéreas y marítimas coercitivas de China alrededor de Taiwán aumentan la probabilidad de errores de cálculo.

Las tensiones en Taiwán continúan y aunque se mantienen de momento en un segundo plano, hay que estar atento a los desarrollos por las repercusiones que pueden tener en los mercados.

Mientras tanto, los índices norteamericanos cerraron sin cambios o ligeras ganancias desvinculándose de los europeos que parecen ser mas sensibles a los potenciales riesgos pandémicos y a las peores expectativas de crecimiento derivados de las medidas restrictivas que se están tomando por esta causa.

El índice DAX alemán perdió un 0,75% después de dos días de corrección alcista. Técnicamente ha logrado superar las medias móviles de 100 y 200 días y cerrar un gap bajista anterior en un movimiento que puede ser considerado como simplemente correctivo del impulso bajista iniciado a mediados de noviembre.

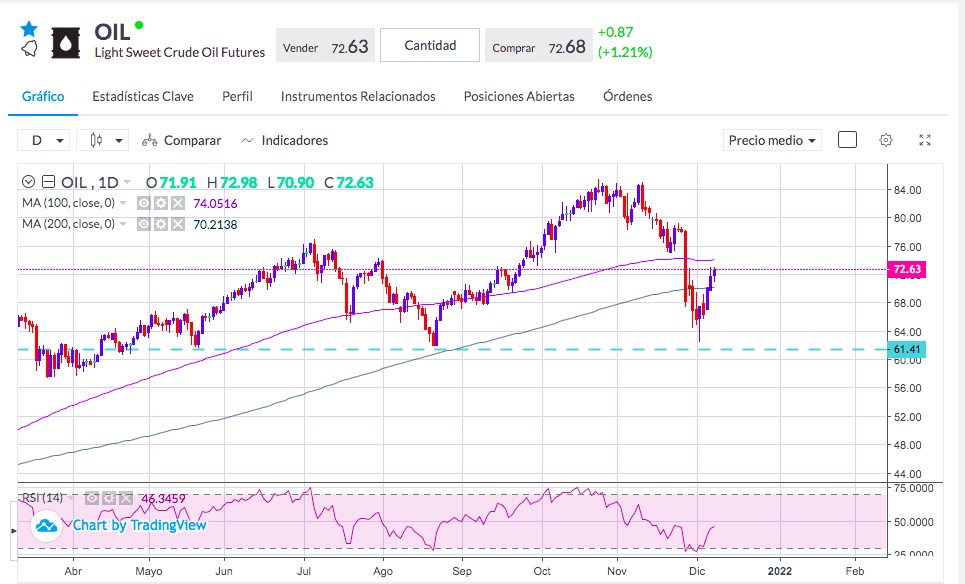

El petróleo sigue con su corrección alcista animado por este mejor sentimiento de riesgo de mercado y pendiente de las conversaciones entre Irán y Estados Unidos cuya potencial resolución podría hacer cambiar la tendencia de esta materia prima de manera drástica.

La incertidumbre sobre la evolución de la demanda global de crudo para el año próximo es otro factor a tener en cuenta dada las previsiones de desaceleración económica y los posibles efectos negativos de las medidas restrictivas de circulación que ya se están tomando en gran parte del mundo.

Técnicamente ha sobrepasado la media móvil de 200 días y se acerca la de 100 días, pero todavía se mantiene en tendencia bajista con este último movimiento de carácter puramente correctivo.

Sources: Bloomberg, Reuters