")

El IPC interanual del mes de diciembre aumentó un 5,4%, frente al 5,1% de noviembre, la más alta desde marzo de 1992. Los economistas encuestados por Reuters esperaban una subida del 5,2%. El IPC subyacente -que excluye los precios más volátiles de los alimentos, la energía, el alcohol y el tabaco- subió a una cifra récord de 4,2% desde el 3,9% de noviembre.

Los mercados financieros calculan ahora una probabilidad superior al 90% de que el Banco de Inglaterra suba su principal tipo de interés al 0,5% el 3 de febrero. El mes pasado se convirtió en el primer banco central del mundo en endurecer su política desde el inicio de la pandemia por COVID-19, subiendo los tipos un 0,15%.

Aún más importante para las perspectivas generales del mercado es que el fenómeno inflacionista no se limita a Estados Unidos, donde la inflación se ha disparado hasta un 7%.

Hoy se da a conocer el IPC de la eurozona. Según las previsiones, los mercados esperan que se mantenga en el 5% interanual, un nivel muy preocupante.

Hasta la próxima semana, no se publicarán más informes sobre la inflación en Estados Unidos, cuando se dará a conocer el PCE, gasto de consumo personal, indicador preferido por la Reserva Federal para valorar de manera más precisa el estado de inflación en el país.

Aspectos fundamentales del mercado fuera de los datos de inflación

Los altos precios de la energía siguen siendo una de las principales causas que avivan la inflación con el petróleo haciendo máximos de los últimos años sin que de momento se perfile ninguna posibilidad de corrección a la baja, a menos que vuelvan a amenazar con medidas políticas como la liberación de reservas estratégicas por parte de Estados Unidos o China.

De momento, no se habla de esto en el mercado. Por el contrario, las tensiones geopolíticas con Rusia y Ucrania suponen otro riesgo abierto que podría provocar un mayor impulso al petróleo y gas natural, agravando aún mas las tensiones en los niveles de precios.

Ante el muy probable cambio de ciclo de la política monetaria hacia medidas más restrictivas, con tipos de interés más altos y menos políticas de estímulo, los mercados siguen mostrando un elevado nivel de aversión al riesgo.

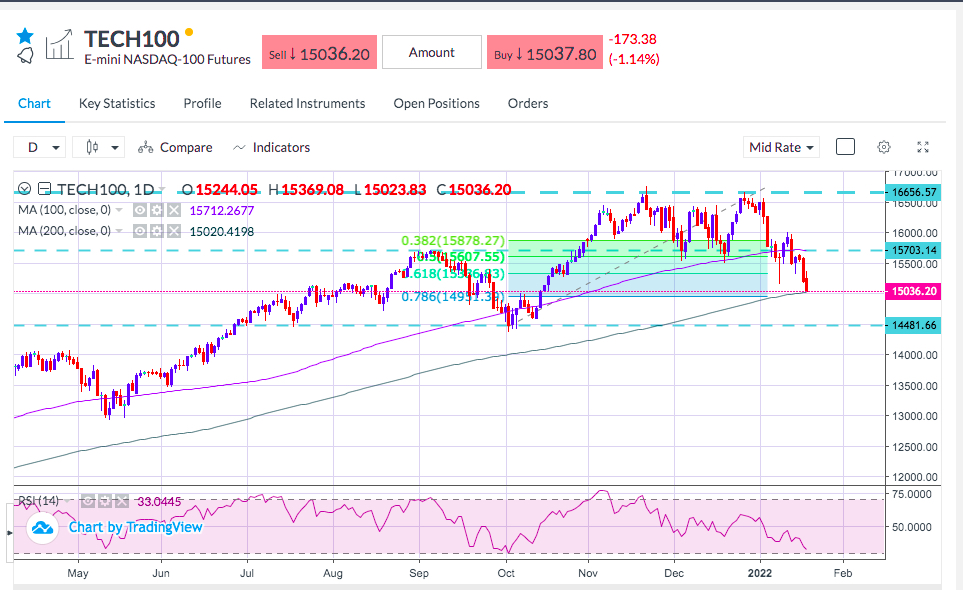

Los índices norteamericanos han vuelto a sufrir una severa caída en el día de ayer. Técnicamente, el Nasdaq se aleja de manera significativa de la media móvil simple de 100 días, algo que no ocurría desde abril de 2020 y se acerca a un importante soporte alrededor de los 15.000, por donde pasa la media móvil de 200 días. Por debajo de esta zona, se puede considerar como finalizada toda la tendencia alcista de largo plazo.

El desempeño del ORO en el día de ayer también dio que hablar. Después de haberse mantenido con un movimiento en rango durante un largo período de tiempo, subió de manera repentina superando la resistencia alrededor de 1.830.

Por lo general, este movimiento puede deberse al temor de los inversores a que la Reserva Federal no sea lo suficientemente agresiva con las subidas de tipos de interés para poder abordar la inflación, aunque también puede ser causado por la escalada de la tensión geopolítica. Por encima de 1.830, el siguiente nivel de referencia se encuentra alrededor de 1.865.

Fuentes: Bloomberg, Reuters.