")

بعد صدور بيانات الرواتب غير الزراعية (NFP) والتي أظهرت أن سوق العمل الأمريكي لا يزال قوياً، تنتظر الأسواق الآن صدور مؤشر أسعار المستهلك (CPI) اليوم لإلقاء المزيد من الضوء على معدلات التضخم.

تسبب محضر الاجتماع الأخير للاحتياطي الفيدرالي وتقرير التضخم في اختلاطات لحركة أسواق الأسهم الأمريكية في عدة اتجاهات.

سيراقب المستثمرون صدور بيانات مؤشر أسعار المستهلك (CPI) حيث يمكن أن يكون لها تأثير على قرارات السياسة الفيدرالية في اجتماع السياسة النقدية القادم في مايو.

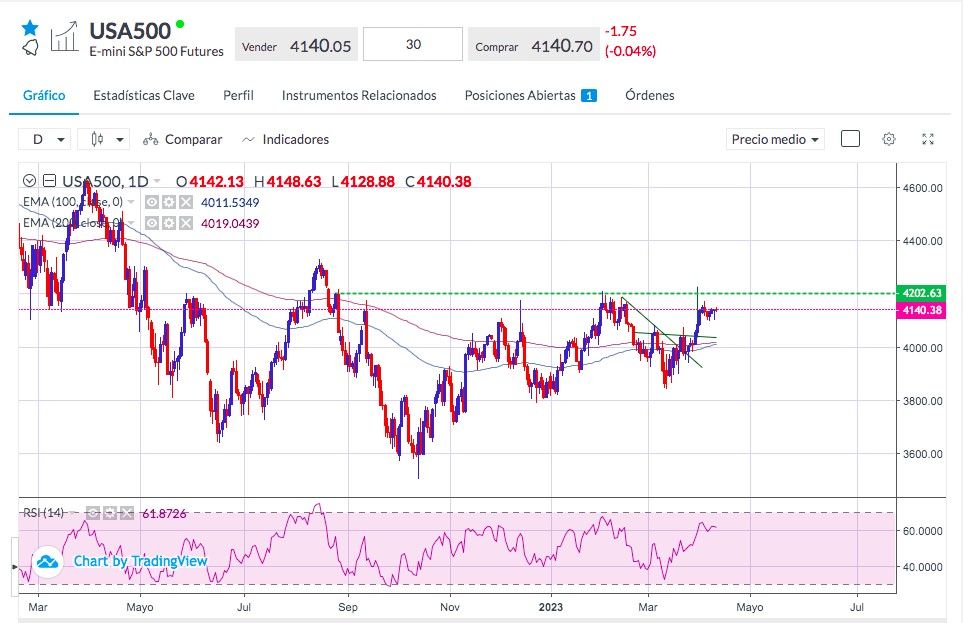

ساعدت التوقعات حول قيام بنك الاحتياطي الفيدرالي بإيقاف رفع أسعار الفائدة مؤقتاً أو إيقافها بشكل نهائي في ارتفاع مؤشرات الأسهم الأمريكية في الربع الأول من العام، ولا سيما مؤشر ناسداك 100، الذي يتكون أساساً من أسهم التكنولوجيا. لكن هذا التوقع يتلاشى ببطء حيث يراهن السوق الآن على أن الاحتياطي الفيدرالي سيرفع أسعار الفائدة بمقدار ربع نقطة مئوية أخرى الشهر المقبل.

ذات صلة: كيفية المضاربة في الأسهم

كان أحد الأسباب الرئيسية التي دعمت توقعات الأسواق لنهاية دورة رفع أسعار الفائدة هو الأزمة التي تورطت فيها البنوك الأمريكية، ولكن بما أن الأزمة قد تم حلها بسرعة ولم تنتشر إلى المؤسسات المالية الأخرى، فإن أي احتمال أن يكون هذا الحدث قد أثر في قرار بنك الاحتياطي الفيدرالي قد تلاشى الآن. مع إغلاق سيناريو الأزمة المصرفية على ما يبدو، يتحول تركيز السوق الآن إلى بيانات التوظيف ومعدلات التضخم.

يتوقع المحللون أن يظهر مؤشر أسعار المستهلكين اليوم أن معدل التضخم ارتفع بنسبة 5.2٪ في مارس بزيادة سنوية بنسبة 6.0٪ من شهر فبراير. من المتوقع أن ترتفع الأسعار الأساسية، باستثناء أسعار المواد الغذائية ومواد الطاقة، بنسبة 5.6٪ والتي ستكون زيادة معتدلة عن فبراير.

فقط إحصائيات مؤشر أسعار المستهلك المنخفضة بشكل كبير، ولا سيما مؤشر أسعار المستهلك الأساسي، ستكون قادرة على التسبب في انخفاض عائدات سندات الخزانة الأمريكية عن مستوياتها الحالية (يتم تداول السندات لأجل عامين حالياً عند 4.04٪)، الأمر الذي من شأنه أن يدفع مؤشرات سوق الأسهم إلى الأعلى. حيث أن أرقام الرواتب غير الزراعية الصادرة يوم الجمعة الماضي كانت قد كشفت عن سوق عمل لا يزال قوياً نسبياً ولم تساعد في هذا الصدد.

ذات صلة: كيفية فتح حساب تداول الفوركس

ستبدأ البنوك الكبرى بما في ذلك بنك JPMorgan وبنك Citigroup وبنك Wells Fargo في إصدار تقارير أرباح الربع الأول يوم الجمعة. سيراقب المحللون باهتمام ما يقوله الرؤساء التنفيذيون عن الحالة الصحية لقطاع البنوك وسلوك العملاء.

يتوقع المحللون انخفاضاً بنسبة 5.2٪ في أرباح الربع الأول للشركات المُدرجة في مؤشر ستاندرد آند بورز S&P 500 مقارنة بالفترة نفسها من العام الماضي، ولكن من المهم أن نتذكر أن السوق سيعمل وفقاً للتوقعات. وبالتالي، فإن انخفاض معدل الأرباح مقارنة مع الأرباح التي تم تحقيقها في الربع الأول من العام الماضي والأعلى من المتوقع سوف تفيد الأسواق.

المصادر: بلومبيرج، رويترز