- Mercados

- Recursos

- Aprende a operar

- Herramientas

- Recursos

- Compañía

")

Bienvenido a la nueva era del trading impulsado por IA

CAPEX y Devexa están dando forma a una nueva era del trading impulsada por la inteligencia artificial, donde las decisiones son más claras, las ideas más rápidas y las oportunidades más fáciles de aprovechar.

Aprende los Mercados con un Experto de Confianza

Accede a análisis diarios y contenido educativo de Andreas Thalassinos, uno de los expertos más experimentados del sector.

¡Tus primeras operaciones corren por nuestra cuenta, sin riesgo!

Explora más de 5.000 oportunidades en materias primas, forex y acciones, con protección en tus primeras operaciones.

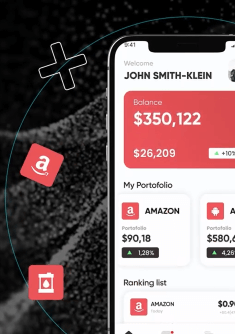

Todo-en-uno

Las opciones crean

oportunidades

Obtenga acceso instantáneo a más de 2100 productos

apalancados en divisas, índices, materias primas,

bonos y mucho más.

Academia

CAPEX

Tutoriales, análisis,

gráficos y tendencias

Fácil de usar, con muchas funcionalidades. Herramientas de

análisis de Trading Central, Insiders' Hot Stocks, Bloggers

Opinions, Daily Analyst Ratings, Hedge Funds Activity, y

News Sentiment de TipRanks.

Opiniones de Plataformas Confiables

Mira lo que dicen los principales sitios financieros y usuarios reales sobre nuestra plataforma.

Opiniones de Plataformas Confiables

Mira lo que dicen los principales sitios financieros y usuarios reales sobre nuestra plataforma.

Capex.com appeals to a wide spectrum of traders, from beginners starting with a $100 minimum deposit to professionals seeking premium spreads and tailored support

Investing.com

Fast reliable app with full trading features

Bahoo Ahmed

It promises a customer-centered and education-oriented business philosophy backed by powerful technology

DailyForex.com

Capex is a global broker with over 2,100 trading instruments across forex, commodities, indices, cryptocurrencies, ETFs, bonds, blends and shares.

DayTrading.com

Easy and fast highly recommending it

Hibbaan Saqa

Regulated broker with competitive trading conditions

Rankia

The Scam Detector website Validator gives capex.com one of the higher trust scores on the platform: 88.3. It signals that the business is best defined by the following tags: Authentic. Trustworthy. Secure.

Scam-Detector.com

CAPEX has the goal of changing how people invest. Its main mission is to offer resources and expertise to investors so they can access an optimal trading environment.

TopRatedForexBrokers.com

CAPEX is mostly a broker for professional traders prepared to work with the company long-term.

TradersUnion.com

- Instrumento

- Comprar

- Vender

- Tendencia 30D

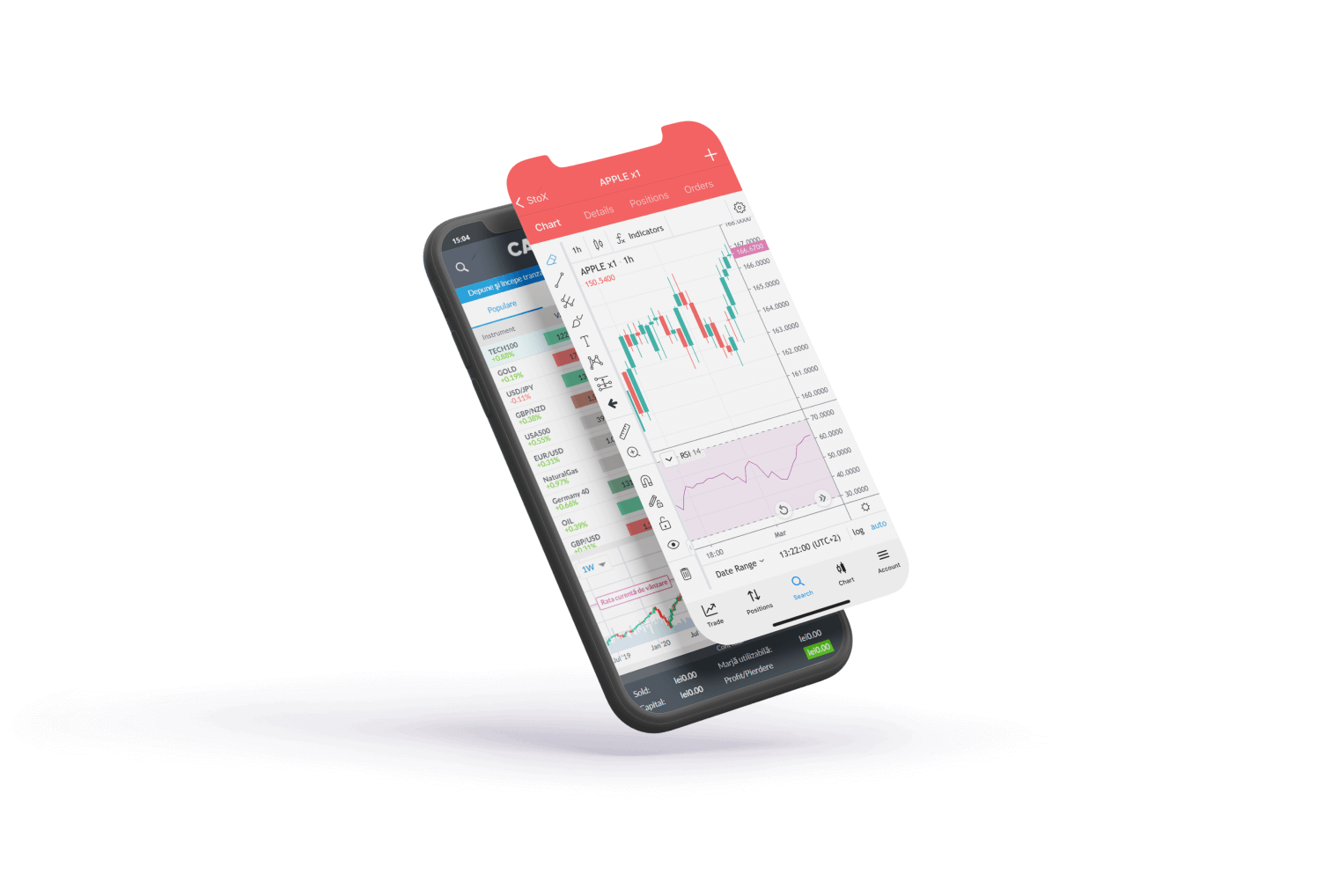

En movimiento

Trading rápido y fiable, siempre conectado, en nuestra completa aplicación móvil para teléfonos o tablets, iOs y Android.

4.6

Valoración de la app

4.6

Valoración de la app

¿Por qué los

traders eligen

CAPEX.com?

Seguridad

Las cuentas bancarias segregadas mantienen tu dinero seguro y separado del nuestro